Altersvorsorge-Studie - Ohne Aktien geht es nicht

„Altersvorsorge in Deutschland – Ohne Aktien geht es nicht“: Das ist das Ergebnis der Studie „Lebensstandard im Alter sichern – Rentenlücke mit Aktien schließen“, die Anfang Dezember 2016 vom Deutsches Aktieninstitut vorgestellt wurde.

In der interessanten Studie wird mit den Herausforderungen auseinandergesetzt, vor denen die Altersvorsorge in Deutschland steht. Die Grenzen der Finanzierbarkeit des staatlichen Umlageverfahrens liegen auf der Hand. Der demographische Wandel führt zu einer signifikanten Rentenlücke. Die Studie arbeitet umfassend die langfristigen Renditevorteile von Aktien für die Altersvorsorge heraus. Zudem legt sie dar, wie andere Länder durch den Einsatz von Aktien ihre Altersvorsorgesysteme sicher aufgestellt haben.

„Ein langfristig tragfähiges Altersvorsorgekonzept für alle Bürger ist nur mit Kapitaldeckung und dem Einsatz von Aktien zu bewerkstelligen“, betont Dr. Christine Bortenlänger, Geschäftsführender Vorstand des Deutschen Aktieninstituts. Die derzeit von vielen Politikern favorisierte Lösung, das Umlageverfahren der gesetzlichen Rentenversicherung zu stärken, sei nicht zielführend, so Bortenlänger. Daher müssen Aktien in einem viel größeren Umfang in der Altersvorsorge eingesetzt werden, um die Rentenlücke zu schließen.

Auf lange Frist hohe Renditen bei Aktien

Aktien sind insbesondere für die Altersvorsorge ein ideales Anlageinstrument, weil sie auf lange Frist hohe Renditen abwerfen. Wie die Studie des Deutschen Aktieninstituts zeige, erwirtschafte eine gut diversifizierte Aktienanlage in Zeiträumen von 30 Jahren und mehr eine durchschnittliche Rendite von bis zu zehn Prozent. Da die Gelder in der Altersvorsorge über viele Jahrzehnte angelegt werden, kommt hier der Vorteil der langfristigen Aktienanlage voll zum Tragen.

Studie plädiert für Umdenken bei der Altersvorsorge

Die Studie plädiert für ein Umdenken in der deutschen Altersvorsorge: Die private Altersvorsorge wird in Zeiten des demographischen Wandels und drohender Altersarmut immer wichtiger. Wachstumsorientiertes Sparen ist das Gebot der Stunde, gestaltet sich angesichts historisch niedriger Zinsen aber als echte Herausforderung. Daher ist klar: Deutschland braucht mehr Aktien in der Altersvorsorge.

Zur Altersvorsorge müssen auch zukünftig alle drei Säulen ihren Beitrag leisten. Die Bedeutung der privaten wertpapierorientierten Anlage wird allerdings deutlich zunehmen müssen Deshalb ist eine staatliche Förderung aller Anlageformen wünschenswert, die sich für den langfristigen Vermögensaufbau eignen. Das gilt vor allem auch für Aktienfonds.

Handlungsempfehlungen für Politiker: Aktionsplan „Aktienorientierte Altersvorsorge“

Aus der Studie leiten die Autoren Handlungsempfehlungen für die Politik ab, die in einem Aktionsplan „Aktienorientierte Altersvorsorge“ zusammengefasst sind. Darin fordern sie,

- mehr Flexibilität in der Ein- und Auszahlungsphase von Riester-Fondssparplänen zu schaffen,

- Fördersätze der Riester-Zulagen an die Entwicklung der Beitragsbemessungsgrenze anzupassen,

- eine staatliche Aktienzulage einzuführen für Finanzinstrumente, die sich für den langfristigen Vermögensaufbau

- besonders eignen (Förderkonzept Altersvorsorge),

- das aktienorientierte Beratungsangebot wieder zu stärken und

- eine nationale Agenda zur finanziellen Grundbildung aufzulegen.

Die Politik ist gefordert, das Thema „Aktien und Altersvorsorge“ endlich auf die Tagesordnung zu setzen. Nur wenn die Rahmenbedingungen und Anreize in der deutschen Altersvorsorge so gesetzt werden, dass die Bürger in der betrieblichen und privaten Altersvorsorge deutlich mehr Geld in Aktien anlegen, lassen sich die Rentenlücke erfolgreich dauerhaft schließen und der Lebensstandard im Alter sichern.

Download Studie

Auswahl interessanter Abbildungen aus der Studie

Hier finden Sie eine Auswahl von interessanter Abbildungen.

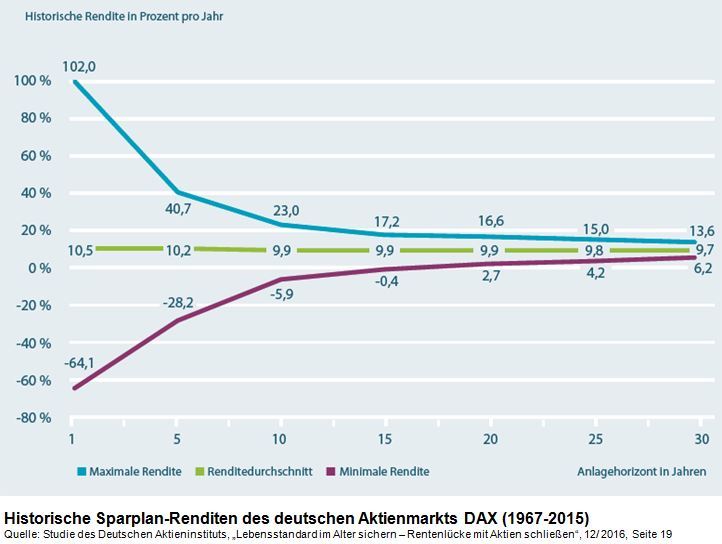

Auch bei Sparpläne langfristig nur positive Renditen

Aus der Abbildung „Historische Sparplan-Renditen des deutschen Aktienmarkts DAX (1967-2015)“ aus der Studie des Deutschen Aktieninstituts, „Lebensstandard im Alter sichern – Rentenlücke mit Aktien schließen“, wird deutlich:

Wer am Aktienmarkt auf kurzfristige Spekulationsgewinne setzt, geht also hohe Risiken ein. Das Gegenteil hiervon ist die Langfristanlage, die für die Altersvorsorge ausschließlich relevant ist. So zeigt sich, dass über längere Anlagehorizonte, d.h. idealerweise das Ansparen über das gesamte Berufsleben von 20, 30 oder 40 Jahren hinweg, nur noch positive Erträge erwirtschaftet werden.

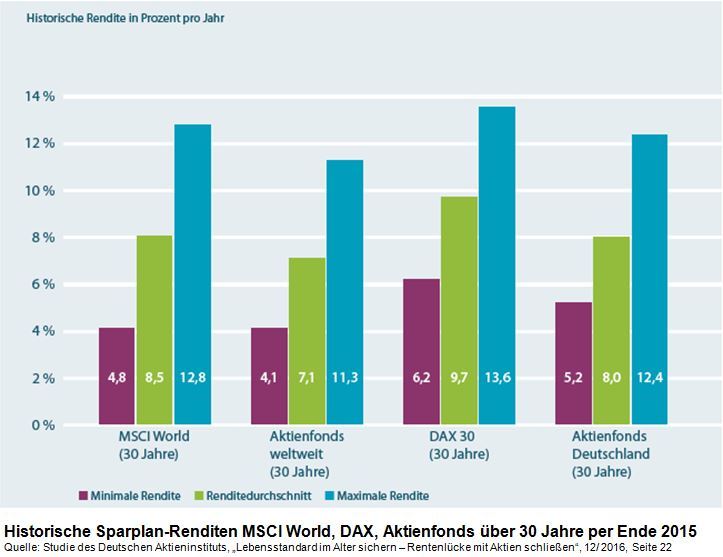

Deutscher Aktienmarkt lässt sich weltweit übertragen

Anmerkungen zur Abbildung „Historische Sparplan-Renditen MSCI World, DAX, Aktienfonds über 30 Jahre per Ende 2015“:

Der Befund zum deutschen Aktienmarkt lässt sich auf den weltweiten Maßstab übertragen. Betrachtet wird dazu der MSCI World und marktübliche Investmentfonds.

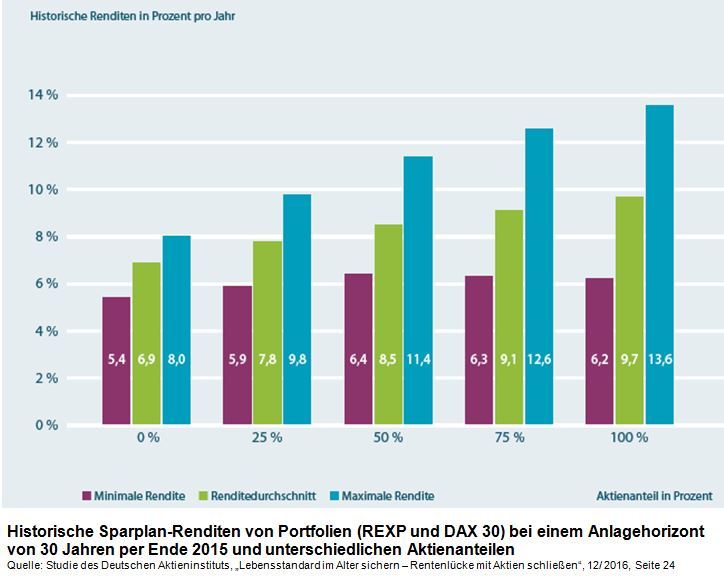

Diversifizierungseffekt durch unterschiedliche Anlageklassen

Anmerkungen zur Abbildung „Historische Sparplan-Renditen von Portfolien (REXP und DAX 30) bei einem Anlagehorizont von 30 Jahren per Ende 2015 und unterschiedlichen Aktienanteilen“, die den Diversifizierungseffekt (Streuungseffekt) durch unterschiedliche Anlageklassen aufzeigt:

Insgesamt schneidet das reine Aktienportfolio gegenüber dem reinen Rentenportfolio (REXP, Rentenindex deutscher Staatsanleihen inkl. Kursgewinne und Zinszahlungen) immer besser ab. Aber während die durchschnittliche und die maximale Rendite der Sparpläne mit zunehmendem Aktienanteil ansteigen, nimmt die minimale Rendite bis zu einem Aktienanteil von 50 Prozent auf 6,4 Prozent zu und mit steigendem Aktienanteil geringfügig wieder ab. Daran zeigt sich der Diversifizierungseffekt: Eine Zumischung von Aktien (50 Prozent Aktienanteil) bedeutet eine Erhöhung der minimalen historischen Rendite bei gleichzeitiger Erhöhung der Durchschnittsrendite. Ein Portfolio mit einem Aktienanteil von 50 Prozent hätte also selbst im schlechtesten Fall ein besseres Ergebnis erzielt als ein reines Anleiheportfolio.

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Angebots-Service:

Wenn Sie ein interessantes Angebot suchen, nutzen Sie einfach den GuV-Angebotsservice.

Alle Vorteile sichern