Deutlich mehr Fälle von Berufsunfähigkeit

18.04.2013. Im Rahmen des aktuellen M&M Ratings Berufsunfähigkeit hat das unabhängige Analysehaus MORGEN & MORGEN auch in diesem Jahr wieder die Entwicklungen am BU-Markt analysiert und einen Anstieg der Leistungsfälle von über 20 Prozent festgestellt. Mehr Serviceorientierung der Versicherer ist jedoch das erfreuliche Ergebnis.

42.000 Leistungsfälle pro Jahr

Die Berufsunfähigkeitsversicherung (BU) wird zunehmend zu einem der wichtigsten Versicherungsprodukte für Verbraucher, Vermittler und Versicherer. Rund 15 Millionen BU-Verträge hält die Branche inzwischen in ihren Beständen. Stark gestiegen sind in den letzten Jahren die anerkannten Leistungsfälle. In der Fünfjahresbetrachtung stiegen sie von 34.000 auf 42.000 Fälle pro Jahr. Damit sind die Leistungsfälle im Branchenschnitt innerhalb von fünf Jahren um 20 Prozent gestiegen. Eine Herausforderung für die BU-Anbieter, vor allem ihre Prozesse und Services weiter zu optimieren.

Zum vergrößern bitte anklicken

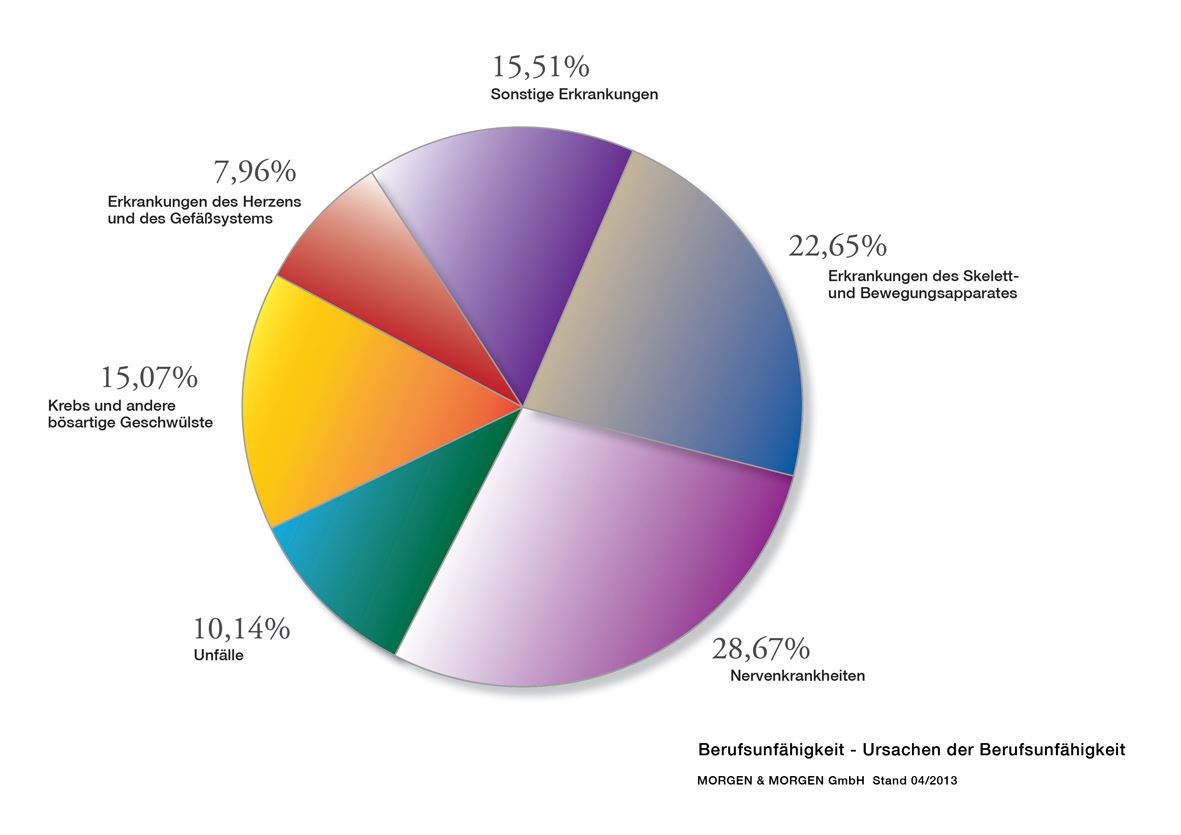

Ursachen der Berufsunfähigkeit (Stand 4/2013)

Mehr Serviceorientierung

Im Zentrum des Wettbewerbs liegen schon lange nicht mehr die BU-Bedingungen. Der Preiskampf über die Berufsgruppen-Einstufung wird weiterhin geführt, doch immer entscheidender sind eine gute Bestandsführung sowie Services im Bereich des Antragsprozesses und im Leistungsfall. Die Analysten von MORGEN & MORGEN legen genau hier den Finger in die Wunde und prüfen im Rahmen des M&M Ratings die Kompetenz der BU-Versicherer. Von 75 untersuchten Versicherungsgesellschaften zeichnen sich hierbei 22 Versicherer als besonders kompetent aus.

Problemlose Annahme bei dreiviertel der Anträge

Neue Services und Tools, die eine Risikoeinschätzung direkt im Verkaufsgespräch ermöglichen, machen den Antragsprozess für alle Beteiligten einfacher und sicherer. Auch das sogenannte Tele-Underwriting, das eine telefonische Beantwortung der Gesundheitsfragen direkt bei der Antragsstellung ermöglicht, macht vieles leichter. Einige Versicherer bieten sogenannte Quick-Checks an, die für einen konkreten Fall Auskunft über die Annahme bei bestehenden Vorerkrankungen geben. Bei Maklern besonders beliebt, da somit kein namentlicher Eintrag des Kunden im Hinweis- und Informationssystem der Versicherungswirtschaft (HIS) landet. Nach wie vor werden über 75 Prozent der Anträge auf Berufsunfähigkeit ohne Erschwernisse angenommen.

Zum vergrößern bitte anklicken

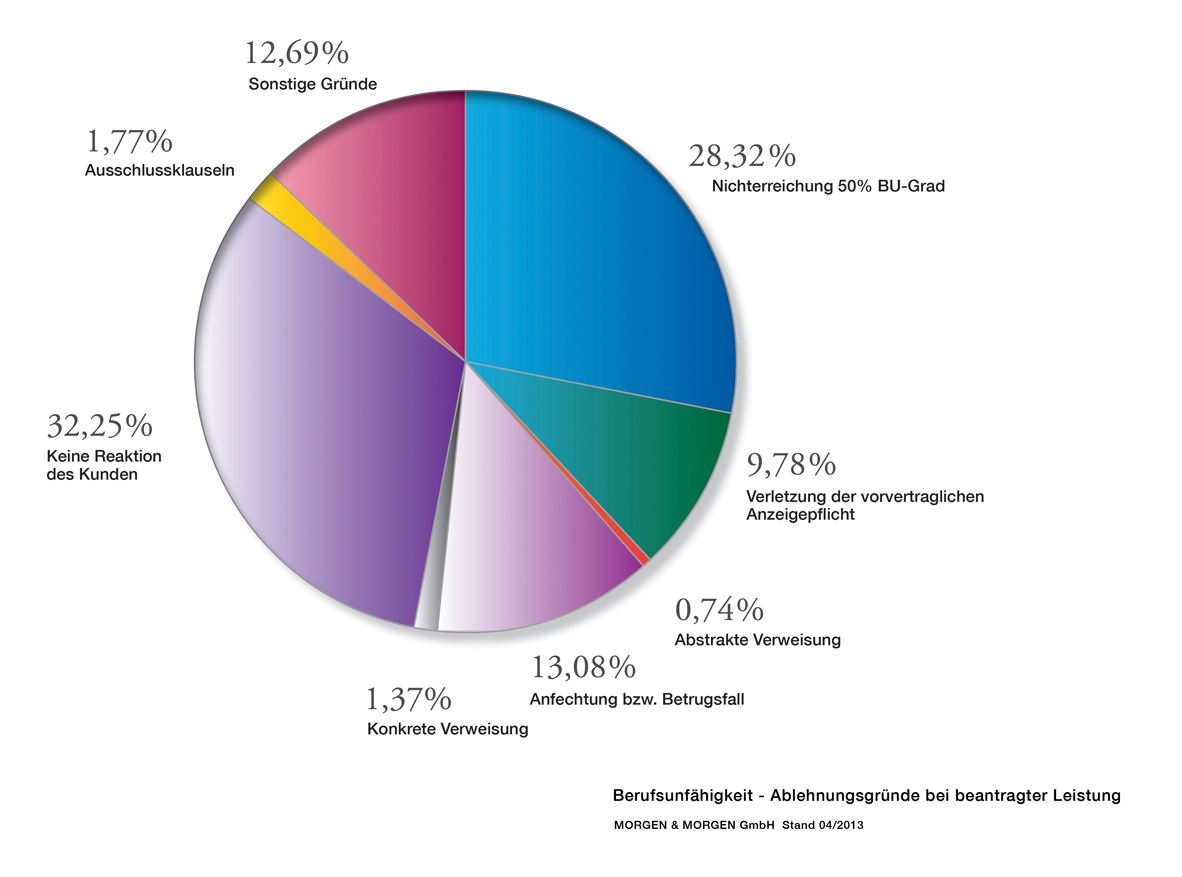

Berufsunfähigkeit Ablehnungsgründe

Weniger vorvertragliche Anzeigepflichtverletzungen

Der Antragsprozess scheint zunehmend auch im Hinblick auf das Risiko der Verletzung der vorvertraglichen Anzeigepflicht optimiert zu sein. In weniger als zehn Prozent der beantragten Leistungsfälle gilt die Verletzung der vorvertraglichen Anzeigepflicht als Ablehnungsgrund. 2008 waren es noch 15 Prozent. Damit ist die Verletzung der vorvertraglichen Anzeigepflicht von Platz drei auf Platz fünf im "Ranking" der Ablehnungsgründe gerutscht. Hauptablehnungsgrund ist nach wie vor die fehlende Reaktion des Kunden im Rahmen der Leistungsfallbeantragung.

Hauptsächlichste Berufsunfähigkeitsursachen

Nervenkrankheiten und psychische Erkrankungen haben als Ursache für die Berufsunfähigkeit in den letzten Jahren am stärksten zugenommen. In 2009 haben sie die Erkrankungen des Skelett- und Bewegungsapparates als häufigste Berufsunfähigkeitsursachen überholt und stehen inzwischen auf Platz eins. Damit sind Nervenkrankheiten und psychische Erkrankungen nicht nur die häufigsten Berufsunfähigkeitsursachen, sie nehmen auch mit über 28 Prozent den größten bisher gemessenen Anteil der Ursachen ein.

Zum vergrößern bitte anklicken

Berufsunfähigkeit - Annahme bei Vorerkrankung

Entwicklungen am BU-Markt

Im Leistungsfall selbst machen Services, wie beispielsweise das Tele-Claiming, den Prozess komfortabler. Hier wird anstelle des selbst auszufüllenden Fragebogens ein Telefon-Interview geführt. Insgesamt wir eine zunehmende Serviceorientierung der Versicherer festgestellt. Die Wege sollen schneller und kürzer werden. Man bedient sich neuer Technologien und vereinfacht Prozesse. Immer mehr Versicherer nutzen beispielsweise Tele-Underwriting, Tele-Claiming, Tools zur Risikoeinschätzung direkt im Verkaufsgespräch sowie individuelle Apps. Eine andere Baustelle seien Alternativen zu den "bedingungsschwangeren" BU-Produkten. Wobei so genannte "BU-Light- Produkte" für MORGEN & MORGEN keine Lösung darstellen, sondern eher Produkte unterhalb der BU, wie beispielsweise Dread Disease, Grundfähigkeitsversicherung, Erwerbsunfähigkeitsrente, Organrente oder neuartige kombinierte Produkte.

Mehr zum Thema Berufsunfähigkeit

Übersicht Themen Berufsunfähigkeitsversicherung

GVI-Umfrage zur Berufsunfähigkeitsversicherung

der kostenlose GVI-Versicherungscheck

Wo bekomme ich gute Berufsunfähigkeitsversicherungs-Angebote

Studien Berufsunfähigkeit

Angebotsservice Berufsunfähigkeitsversicherung

Risikovoranfrage Berufsunfähigkeitsversicherung

Buchtipps zum Thema Berufsunfähigkeit

BU-Leistungsfall (Übersicht, Beispiele, etc.)

Videos zum Thema Berufsunfähigkeit und Berufsunfähigkeitsversicherung

Unfallversicherung oder Berufsunfähigkeitsversicherung?

Was bei BU-Abschluss u. während Laufzeit beachten?

Nachversicherungsgarantie bei BU-Versicherungen

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Alle Vorteile sichern