Angebotsservice Unfallversicherung

Ein Unfall kann schnell passieren. Während die einen mit dem Schrecken und kleinen Blessuren davonkommen, kann das Ereignis für andere schwere Verletzungen mit langjährigen Folgen bis zur Berufsunfähigkeit nach sich ziehen. Wer keine private Unfallversicherung hat, drohen finanzielle Schwierigkeiten. Bei einer Berufsunfähigkeit drohen Einkommensverluste. Ist eine Familie zu versorgen, ist die Situation gleich doppelt schlimm. Einmalige Kapitalleistungen über die Unfallversicherung helfen Änderungsmaßnahmen aufgrund von entstandenen Behinderungen (z.B. Umbau des Fahrzeugs oder Hauses), Ausfall/Minderung von familiärer Einkommensquellen oder anfallende Kosten für Pflegepersonal bzw. Haushaltshilfen zu finanzieren.

Angebots-Fragebogen

Ein umfangreicher Versicherungsschutz ist sehr wichtig und muss nicht teuer sein. Dies beweisen die GVI-Gruppentarife, welche bereits von tausenden Verbraucher genutzt werden. Gerne können Sie sich selbst über die günstigen Beiträge und vorteilhaften Bedingungen überzeugen. Einfach nachfolgenden Fragebogen ausfüllen (am besten Formularfelder per Browser-Tool) und versenden:

Angebots-Fragebogen Unfallversicherung inkl. Einschluss Infektionen und Vergiftungen (PDF)

Wichtiger Hinweis: Sollten Sie der Auffassung sein, dass der Angebots-Fragebogen nicht geeignet ist Ihren individuellen Bedarf zu ermitteln bzw. sollte eine individuelle Beratung vor Abschluss eines Vertrages notwendig sein, bitten wir Sie um Kontaktaufnahme.

Unfallversicherung Verbraucherinformationen ab 01.07.2023

Unfallversicherung UV Premium GVI Druckstand 01.07.2023

Personengruppenverzeichnis zur Unfallversicherung UV Premium GVI - Druckstand 01.01.2023

Bei der Unfallversicherung empfehlen wir generell für die Invaliditätsleistung eine Versicherungssumme (Grundsumme) von mindestens 150.000 Euro mit einer Progression von 350 Prozent (entspricht einer Höchstinvaliditätsabsicherung von 525.000 Euro).

Wenn keine Berufsunfähigkeitsversicherung besteht oder möglich ist (z.B. bei Vorerkrankungen) und bei jüngeren Personen (z.B. Kindern), ist eine Grundsumme von 200.000 Euro empfehlenswert. Wir empfehlen Ihnen jedoch, falls finanziell tragbar, die im GVI-Gruppentarif höchstmögliche Grundsumme von 300.000 Euro.

Personen, die schon im Ruhestand sind, müssen ihr Einkommen in der Regel nicht mehr zusätzlich absichern, da dieses nicht von ihrer körperlichen Leistungsfähigkeit abhängig ist. In dieser Situation kann eine niedrigere Invaliditätssumme (mindestens jedoch 100.000 Euro) reichen, z.B. für den behinderungsbedingten Umbau einer Immobilie aus.

Zusätzlich sollte eine Todesfallsumme von 10% der Grundsumme (mindestens 15.000 Euro) vereinbart werden, um bei einer Invalidität bereits schon im ersten Jahr nach dem Unfall eine Vorauszahlung bis zu der versicherten Todesfallsumme zu erhalten.

Wer sich aus der Kapitalleistung ein laufendes Einkommen finanzieren möchte, sollte angesichts des teilweise noch niedrigen Zinsniveaus, die obigen Werte am besten verdoppeln. Sollte das Zinsniveau sich erhöhen, kann die Versicherungssumme wieder reduziert werden.

Sollten Sie, z.B. wegen bestehenden Vorerkrankungen, eine Unfallversicherung ohne Gesundheitsfragen suchen, rufen Sie unter 07131-913320 an.

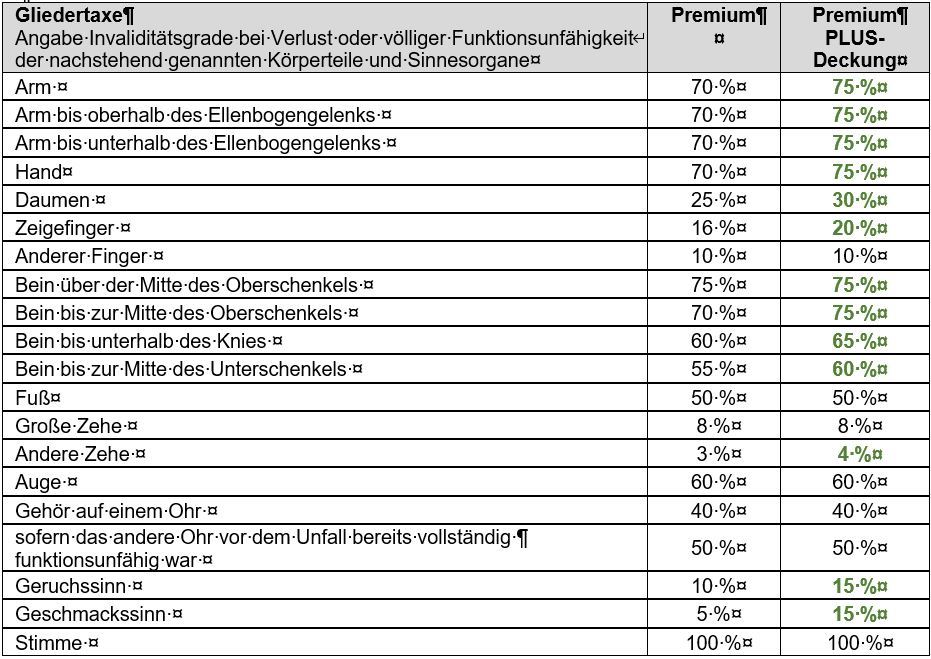

Grundlage für die Berechnung der Invaliditätsleistung bilden bei der Unfallversicherung die Versicherungssumme, auch Grundsumme genannt, und der Grad der unfallbedingten Invalidität. Hier ist festgelegt wieviel jedes Körperteil bei völligem Verlust oder völliger Funktionseinschränkung Wert ist. Die Darstellung wird auch als Gliedertaxe bezeichnet.

Verbesserte Gliedertaxe ab 01.07.2023 UV Premium GVI

Diese Werte gelten also, wenn ein Verlust oder eine völlige Funktionsbeeinträchtigung vorliegt. Bei einem Teilverlust oder einer teilweisen Funktionsbeeinträchtigung muss man daher vom entsprechenden Teil dieses Prozentsatzes ausgehen.

Beispiel mit Versicherungssumme 100.000€:

Verlieren Sie also Ihr Bein über der Mitte des Oberschenkels durch einen Unfall erhalten Sie 75% von 100.000 € = 75.000 €.

In den meisten Unfallversicherungen ist eine Progressions-Staffel eingeschlossen. Eine solche Staffel führt im Schadenfall zu einer höheren Versicherungsleistung. Beim GVI-Gruppentarif gilt eine Progressions-Staffel von 350%. Was bei Progressionstarife zu beachten ist, erfahren Sie im Infoblatt „Unfall-Progressionstarife verständlich gemacht“.

Beispiel mit Versicherungssumme 100.000€ und Progressionsstaffel 350%:

Verlieren Sie also Ihr Bein über der Mitte des Oberschenkels durch einen Unfall erhalten Sie 225% von 100.000 € = 225.000 €.

Unfall-Progression verstehen

In den meisten Unfallversicherungen ist eine Progressions-Staffel eingeschlossen. Eine solche Staffel führt im Schadenfall zu einer höheren Versicherungsleistung. Allerdings sollte hierbei einiges beachtet werden. Was genau, erfahren Sie im Infoblatt „Unfall-Progressionstarife verständlich gemacht“.

Unfall-Rente sinnvoll?

Den Einschluss einer Unfall-Rente wird im GVI-Gruppentarif nicht angeboten, da er entscheidende Nachteile hat. Erstens zahlt die Versicherung in der Regel erst, wenn der Versicherte durch einen Unfall eine bleibende Invalidität von 50 Prozent erleidet. Eine entscheidende Rolle spielt dabei die so genannte Gliedertaxe und die Anrechnung von Vorerkrankungen, so dass der Grad der Invalidität schnell unter die geforderte Grenze von 50 Prozent sinken kann. Zweitens erlauben die Bedingungen eine ärztliche Nachuntersuchung in den ersten drei Jahren nach dem Unfall, so dass auch hier ein Absinken der 50-Prozent-Grenze droht.

Daher wird auf eine Unfallrente verzichtet und stattdessen die Invaliditätsgrundsumme pauschal um 150.000 Euro erhöht. Bei einer 50%igen Invalidität kann somit ein Mehrkapital dargestellt werden, mit dessen bei Bedarf eine individuelle Rente finanziert werden kann. Das hat den Vorteil, dass auch Invaliditätsgrade unter 50 Prozent entsprechende Berücksichtigung finden. Zudem wird oftmals die Rentenzahlung mit Tod eingestellt.

Unfall- oder Berufsunfähigkeitsversicherung?

Wer eine Unfallversicherung beenden und dafür eine Berufsunfähigkeitsversicherung abschließen möchte oder nur eine Berufsunfähigkeitsversicherung besitzt, sollte beachten, dass eine Unfallversicherung mit einer Berufsunfähigkeitsversicherung nicht vergleichbar ist und sich die Versicherungsarten gegenseitig nicht ersetzen können, aber auch nicht ausschließen. weiter

Ist eine Unfallversicherung für Senioren sinnvoll?

Auch eine Unfallversicherung kann für Senioren sinnvoll sein, vor allem wenn diese in ihrer Freizeit sportlich aktiv sind (z.B. Radfahren mit Pedelecs, Wandern, Autofahrten, Gartenarbeiten etc.) und somit erhöhten Gefahren im Alltag ausgesetzt oder viel reisen. Aber auch im Haushalt gibt es leider immer wieder schlimme Unfälle. Das zeigen auch die der GVI gemeldeten Unfälle. Die Unfallversicherung soll den einmaligen Kapitalbedarf abdecken, der durch eine unfallbedingte Invalidität entsteht – etwa wenn die Wohnung umgebaut werden oder ein behindertengerechtes Fahrzeug angeschafft werden muss. Spezielle Service- und Hilfsleistungen sind ebenso interessant.

Reicht die gesetzliche Unfallversicherung aus?

Grundsätzlich ist jeder Arbeitnehmer, aber auch Schüler, Studenten, Kinder in Einrichtungen wie Kindergärten und Schulen über die gesetzliche Unfallversicherung versichert. Aber auch die Absicherung des Arbeitgebers ist möglich, bleibt in der Regel aber freiwillig. Je nach Satzung des versichernden Unfallversicherungsträgers ist selbst der Arbeitgeber pflichtversichert. Um sicher zu gehen, sollte der Arbeitgeber bei seinem Träger nachfragen.

Die gesetzliche Unfallversicherung schützt vor den Folgen von Arbeitsunfällen und Berufskrankheiten, die bei der Verrichtung Ihrer beruflichen Tätigkeit eintreten können. Daneben sorgt sie auch für die Verhütung von Arbeitsunfällen, Berufskrankheiten und arbeitsbedingten Gesundheitsgefahren. Versicherungsschutz genießt man grundsätzlich, solange die versicherte Tätigkeit ausgeübt wird. Dazu gehört auch der Hin- und Rückweg zur und von der Arbeitsstelle (so genannte Wegeunfälle). Zu den Leistungen der Berufsgenossenschaften gehören: Heilbehandlung, Verletztengeld, Berufsfördernde Leistungen zur Rehabilitation, Leistungen zur sozialen Rehabilitation und ergänzende Leistungen, Verletztenrente, Pflegegeld, Sterbegeld, Hinterbliebenenrente, Waisenrente, Rentenabfindung.

Die Höhe der Leistungen richtet sich dem Verdienst des Versicherten. Die Voraussetzung für eine Rentenleistung ist eine andauernde Minderung der Erwerbsfähigkeit (MdE) von mindestens 20 %.

Da die gesetzliche Unfallversicherung sich nur um eine kleine Ausschnittsdeckung handelt, kann sie eine private Unfallversicherung nicht ersetzen. Viele Unfälle passieren zudem außerhalb der Berufstätigkeit.

Information zum Versicherungsservice

Nähere Informationen zum Umfang des Angebotsservice finden Sie unter Versicherungsservice.

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Alle Vorteile sichern