Aktien-Anlage - langfristig nur positive Renditen

Viele Deutsche haben Angst ihr Geld in Aktien anzulegen, weil sie Geld verlieren können. Dies ist bei einer langfristigen Anlagedauer und ausreichenden Streuung, am besten über Fonds, aber unbegründet. Dies und die enormen Renditemöglichkeiten zeigen die nachfolgend genannten Untersuchungsergebnisse deutlich auf. Daher sollte jeder Verbraucher Aktien, besser Aktienfonds, mit einem passenden Anteil seines Vermögens und großer Streuung (weltweit, Branchen) langfristig besitzen. Auch sollten Anleger sich bei den immer wieder kurzfristig eintretenden Kursrutschen nicht zu Panikverkäufen verleiten lassen. Im Zeitverlauf wird der Verlust wieder ausgeglichen werden, was die Daten aus der Vergangenheit belegen. Die genaue Dauer kann Ihnen jedoch keiner vorhersagen.

Dax-Rendite-Dreieck zeigt Renditeunterschiede über Anlagedauer gut auf

Das Dax-Rendite-Dreieck des deutschen Aktieninstituts zeigt sehr schön am Beispiel des deutschen Aktienindex der größten deutschen börsennotierten Aktiengesellschaften wie unterschiedlich Renditen im Laufe der Zeit auftreten können. Interessent ist dabei, dass bei einer Laufzeit von über 12 Jahren es keine negativen Renditen gab. Bei anderen bekannten und großen Indizes (z.B. MSCI World, MSCI Europa, MSCI Emerging Markets) war es ähnlich. In Zukunft kann, muss aber nicht, dies anders sein.

Zum Dax-Rendite-Dreieck (Einmalanlage) des deutschen Aktieninstituts (PDF)

Zum Dax-Rendite-Dreieck (monatliche Anlage) des deutschen Aktieninstituts (PDF)

Zum MSCI-World-Rendite-Dreieck (monatliche Anlage) des deutschen Aktieninstituts (PDF)

Grafik: Dax-Rendite-Dreieck (Einmalanlage)

Tipp: Legen Sie nicht zu viel in Aktien an, sondern sorgen Sie stets über genügend liquide Mittel aus anderen Anlageformen. So können Sie ein mögliches Börsentief aussitzen und sind nicht gezwungen, zur Unzeit Ihre Aktien- oder Aktienfondsanlage zu verkaufen.

Sparpläne profitieren besonders von hohen Schwankungen

Bei laufenden Sparplänen können hohe Schwankungen, z.B. Börsenkrisen, hingegen wegen dem günstigen durchschnittlichen Einkaufspreis der Aktien sogar vorteilhaft sein. Daher ist hier ein möglichst hoher Aktienanteil von Anfang an sinnvoll. Bei der Hälfte der Anlagedauer kann es dann sinnvoll sein, z.B. 50% in schwankungsarme Werte (z.B. Anleihen) umzuschichten. Gegen Laufzeitende ist jedoch die Umschichtung eines großen Anteils in schwankungsarme Werte ratsam, z.B. über ein automatisches Ablaufmanagement im Anlagekonzept.

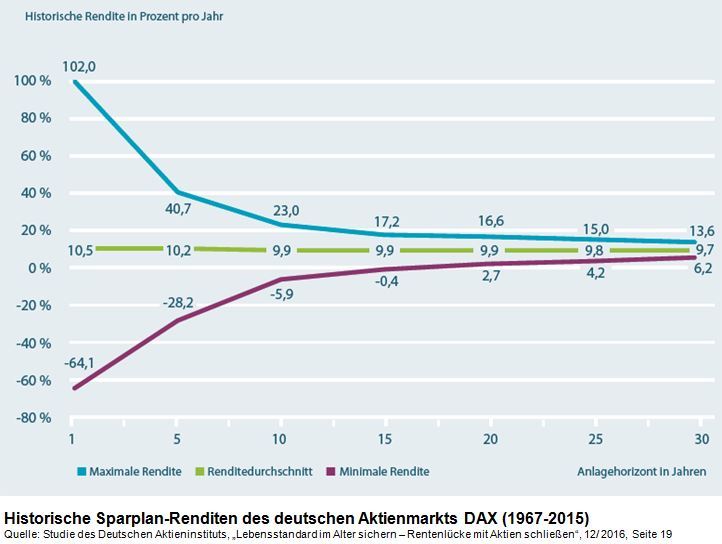

Aus der Abbildung „Historische Sparplan-Renditen des deutschen Aktienmarkts DAX (1967-2015)“ aus der Studie des Deutschen Aktieninstituts, „Lebensstandard im Alter sichern – Rentenlücke mit Aktien schließen“, wird deutlich:

Wer am Aktienmarkt auf kurzfristige Spekulationsgewinne setzt, geht also hohe Risiken ein. Das Gegenteil hiervon ist die Langfristanlage, die für die Altersvorsorge ausschließlich relevant ist. So zeigt sich, dass über längere Anlagehorizonte, d.h. idealerweise das Ansparen über das gesamte Berufsleben von 20, 30 oder 40 Jahren hinweg, nur noch positive Erträge erwirtschaftet werden.

Zur Studie des Deutschen Aktieninstituts, „Lebensstandard im Alter sichern – Rentenlücke mit Aktien schließen“

Weitere interessante Abbildungen aus der Studie finden Sie nachfolgend:

Deutscher Aktienmarkt lässt sich weltweit übertragen

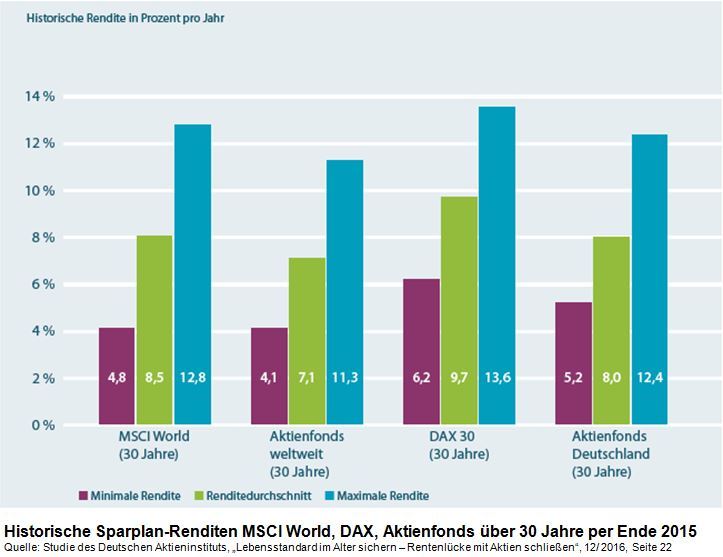

Anmerkungen zur Abbildung „Historische Sparplan-Renditen MSCI World, DAX, Aktienfonds über 30 Jahre per Ende 2015“:

Der Befund zum deutschen Aktienmarkt lässt sich auf den weltweiten Maßstab übertragen. Betrachtet wird dazu der MSCI World und marktübliche Investmentfonds.

Diversifizierungseffekt durch unterschiedliche Anlageklassen

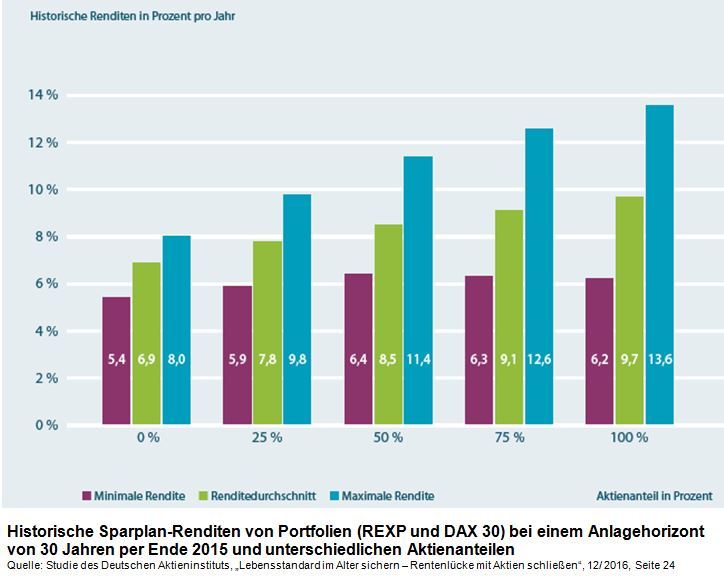

Anmerkungen zur Abbildung „Historische Sparplan-Renditen von Portfolien (REXP und DAX 30) bei einem Anlagehorizont von 30 Jahren per Ende 2015 und unterschiedlichen Aktienanteilen“, die den Diversifizierungseffekt (Streuungseffekt) durch unterschiedliche Anlageklassen aufzeigt:

Insgesamt schneidet das reine Aktienportfolio gegenüber dem reinen Rentenportfolio (REXP, Rentenindex deutscher Staatsanleihen inkl. Kursgewinne und Zinszahlungen) immer besser ab. Aber während die durchschnittliche und die maximale Rendite der Sparpläne mit zunehmendem Aktienanteil ansteigen, nimmt die minimale Rendite bis zu einem Aktienanteil von 50 Prozent auf 6,4 Prozent zu und mit steigendem Aktienanteil geringfügig wieder ab. Daran zeigt sich der Diversifizierungseffekt: Eine Zumischung von Aktien (50 Prozent Aktienanteil) bedeutet eine Erhöhung der minimalen historischen Rendite bei gleichzeitiger Erhöhung der Durchschnittsrendite. Ein Portfolio mit einem Aktienanteil von 50 Prozent hätte also selbst im schlechtesten Fall ein besseres Ergebnis erzielt als ein reines Anleiheportfolio.

Service

Wenn Sie ein interessantes Angebot suchen mit dem Sie eine Aktienanlage bequem und günstig umsetzen können, nehmen Sie mit uns einfach Kontakt auf.

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Alle Vorteile sichern