BU-Versicherung: Alternativen bei knapper Kasse

Foto: Barmer GEK

04.02.2013. Im Bereich der Berufsunfähigkeit ist die private Absicherung entscheidend. Aber eine Berufsunfähigkeitsversicherung (BU) zu bekommen, wird schwieriger. Der Wettbewerb geht zwar vermehrt über den Preis, aber nur für eine immer kleinere Zielgruppe. Für körperlich Tätige wird die BU zunehmend unbezahlbar. Hier lohnt es sich, nach Alternativen zu suchen.

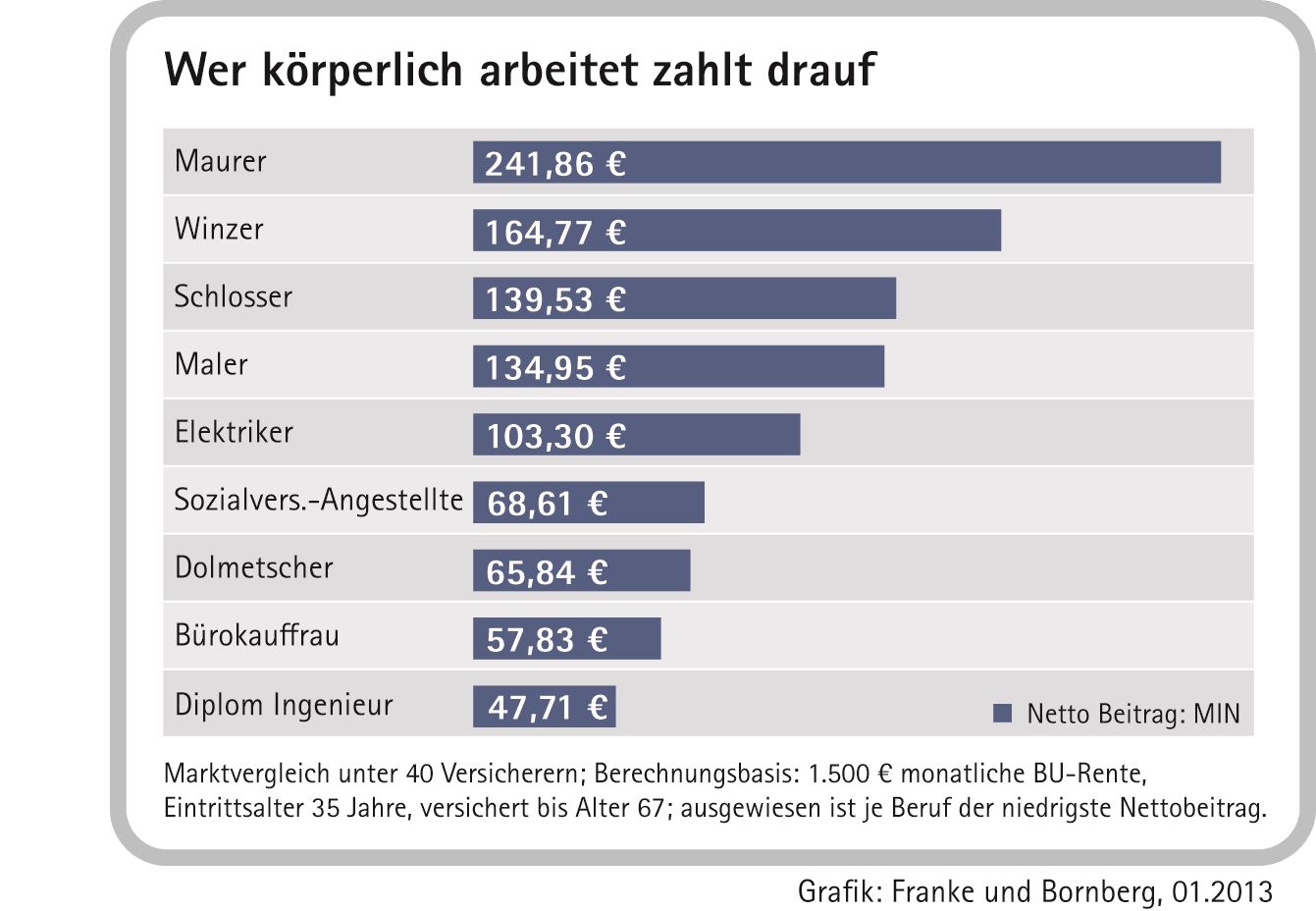

BU-Schutz - Prämien immer teurer für Handwerker

"Seit Jahren splitten Versicherer die Prämien in mehr und mehr Berufsgruppen auf", erklärt Michael Franke, Geschäftsführer vom Analysehaus Franke und Bornberg. "Wer am Schreibtisch sitzt, zahlt immer weniger. Für Berufe mit höherem Risiko wie Maler oder Maurer haben sich die Preise in den letzten Jahren aber zum Teil vervierfacht. Monatsbeiträge von 300 Euro und mehr sind keine Seltenheit." Das macht den BU-Schutz gerade für diejenigen unbezahlbar, die ihn am nötigsten brauchen.

Qualität ist nicht alles

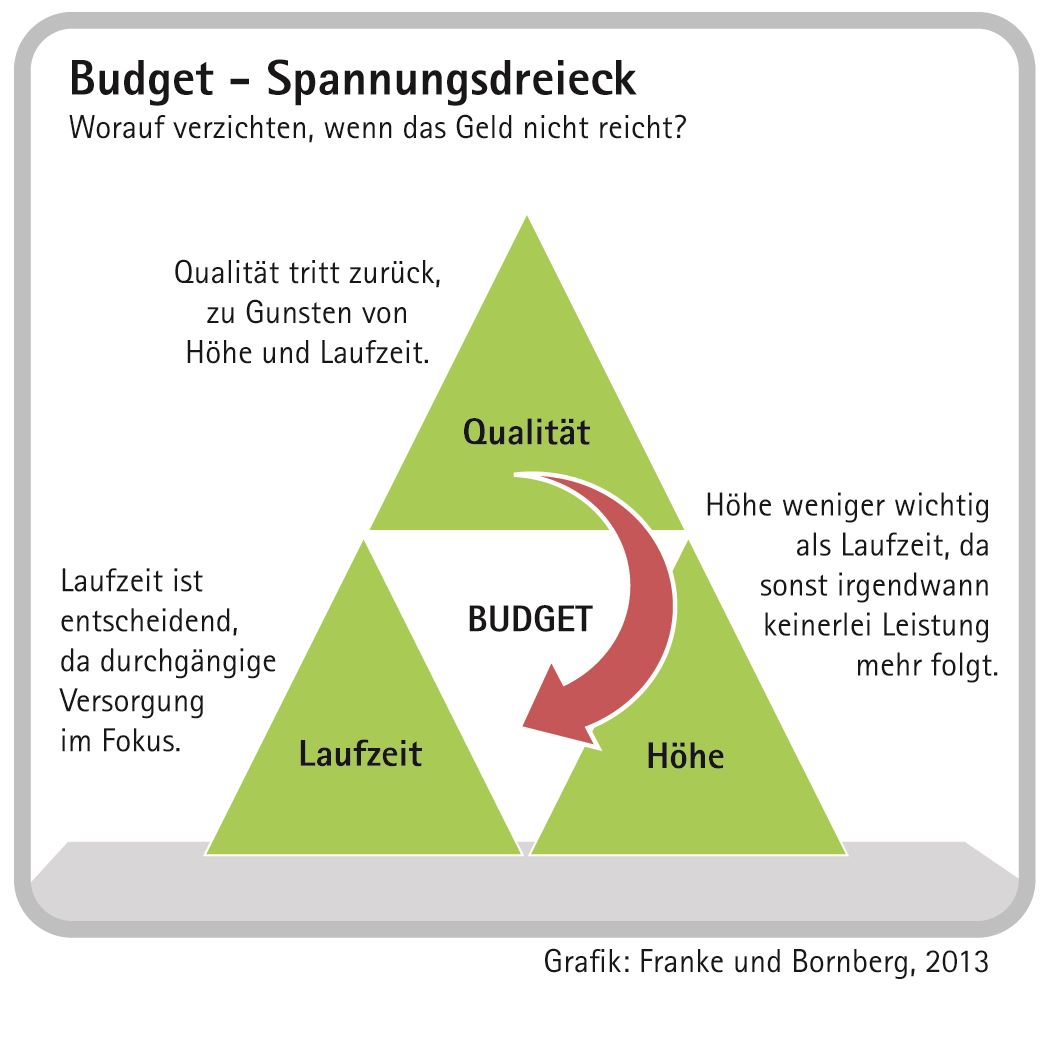

Worauf also verzichten, wenn das Geld nicht reicht? Frankes Urteil: "Die Qualität des Versicherungsschutzes ist wichtig, darf aber nicht eindimensional die Vorsorge-Entscheidung dominieren. Leistungen, die kaum über Hartz IV-Niveau liegen, oder Laufzeiten, die nicht bis zum Rentenalter reichen, nutzen im Bedarfsfall wenig."

Alternativen erkundigen

Sind Top-BU-Produkte nicht bezahlbar, sollten alternative Tarife geprüft werden. "Basis-BU-Deckungen, Erwerbsunfähigkeits- oder Grundfähigkeitsversicherungen sind noch zu wenig im Markt etabliert", so Franke. "Hier lohnt sich ein aktives Nachfragen beim Versicherungsvermittler. Denn eine Worst-Case-Absicherung in sinnvoller Höhe und Laufzeit ist besser als ein Verlegenheitsvertrag oder keine Versorgung." Eine klare Entscheidungsmatrix hilft, im Einzelfall die beste Lösung zu finden (siehe Grafik).

BU-Rente zu niedrig

Hintergrund: Rund 20 Prozent aller Arbeitnehmer steigen vorzeitig aus ihrem Beruf aus, weil Körper oder Seele nicht mehr mitmachen. Die staatliche Erwerbsminderungsrente greift erst spät und fällt niedrig aus. Effektiven Schutz bietet eine private BU. Doch selbst hier beläuft sich die durchschnittliche monatliche Rentenhöhe angesichts begrenzter Vorsorge-Budgets der Verbraucher auf Beträge zwischen 500 und 900 Euro pro Monat zu wenig, um den Lebensstandard im Fall einer Berufsunfähigkeit zu halten.

Mehr zum Thema Berufsunfähigkeit

Übersicht Themen Berufsunfähigkeitsversicherung

GVI-Umfrage zur Berufsunfähigkeitsversicherung

der kostenlose GVI-Versicherungscheck

Wo bekomme ich gute Berufsunfähigkeitsversicherungs-Angebote

Studien Berufsunfähigkeit

Angebotsservice Berufsunfähigkeitsversicherung

Risikovoranfrage Berufsunfähigkeitsversicherung

Buchtipps zum Thema Berufsunfähigkeit

BU-Leistungsfall (Übersicht, Beispiele, etc.)

Videos zum Thema Berufsunfähigkeit und Berufsunfähigkeitsversicherung

Unfallversicherung oder Berufsunfähigkeitsversicherung?

Was bei BU-Abschluss u. während Laufzeit beachten?

Nachversicherungsgarantie bei BU-Versicherungen

Weitere Meldungen:

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Alle Vorteile sichern