Kluge Anlagekonzepte und Tipps, nicht nur bei Niedrigzinsphase

Anleger mussten bis Ende 2022 mit sehr niedrigen Zinsen kalkulieren. Bei sicheren Anlagen greift oft der Zinses-Zins-Effekt nicht mehr und die Ablaufleistung fällt zu niedrig aus. Dadurch können auch festgelegte Anlageziele wie die Altersvorsorge gefährdet sein.

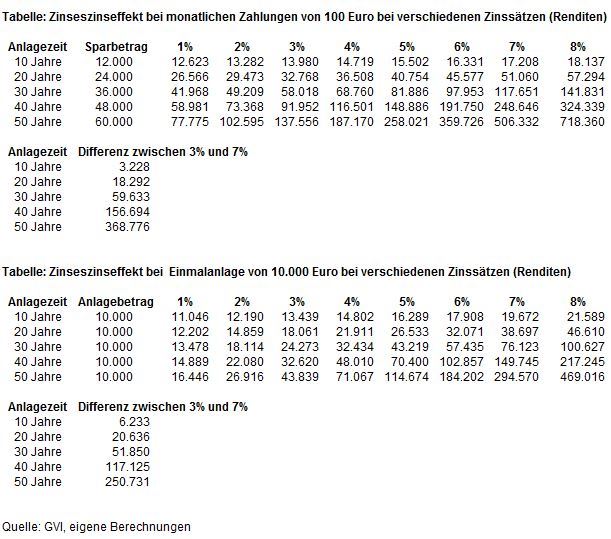

Wie wichtig die erzielbare Rendite bei langfristiger Anlagedauer ist und welche enormen Beträge dabei verschenkt werden können, verdeutlich die Tabelle „Zinszinseffekt bei Sparen und Einmalanlage“ und folgende Beispiele:

So wichtig ist die Rendite bei langfristiger Anlagedauer!

Beispiel Sparbetrag monatlich 100 Euro, Anlagedauer 30 Jahre:

Wer ein Anlageprodukt mit geringen Wertschwankungen und jährlicher Rendite von 3% dem Anlageprodukt mit hohen Wertschwankungen und jährlichen Rendite von 7% vorzieht, verzichtet von vorneherein auf ein möglich höheres Vermögen von rund 60.000 Euro (117.651 minus 58.981).

Wer bei seinem gewählten Anlageprodukt (z.B. bei einer klassischen Lebens- und Rentenversicherung) bisher mit einer jährlichen Rendite von 6% gerechnet hat und jetzt bei den aktuellen Jahresmitteilungen nur eine jährlicher Rendite von 4% ermittelt bekommt, kann mit einer geringeren Auszahlung von rund 29.000 Euro (97.953 minus 68.760) rechnen.

Beispiel Einmalbeitrag von 10.000 Euro, Anlagedauer 30 Jahre:

Wer ein Anlageprodukt mit geringen Wertschwankungen und jährlicher Rendite von 3% dem Anlageprodukt mit hohen Wertschwankungen und jährlichen Rendite von 7% vorzieht, verzichtet von vorneherein auf ein möglich höheres Vermögen von rund 52.000 Euro (76.123 minus 24.273).

Tabelle "Zinseszinseffekt bei Sparen und Einmalanlage"

Tabelle „Zinseszinseffekt bei Sparen und Einmalanlage“

Aktien bringen höchste Renditen

Wer sich mit den Niedrigzinsen nicht zufrieden geben möchte, sollte Aktienanlagen, also Beteiligung an realen Unternehmenswerten, beimischen. Schließlich erzielten sie über Kurssteigerungen und Gewinnausschüttungen in der Vergangenheit von allen Anlageklassen nach wissenschaftlichen Studien langfristig die höchsten Renditen.

Bei einer Anlagedauer von 30 Jahren kann bei marktbreiten Aktienanlagen durchaus eine jährliche Rendite von 7% erwartet werden. Bei schwankungsarmen Anlagen dagegen sind derzeit nur mit mageren jährlichen Renditen zu rechnen, z. B. bei klassischen Rentenversicherungen bis 3%, bei Tagesgeld und europäischen Staatanleihen bis 1%.

Allerdings setzt diese Anlageklasse Aktien eine gewisse Risikobereitschaft und einen zeitlich längeren Anlagehorizont voraus. Je nach Anlagekonzept können Kursschwankungen nach unten höher oder geringer ausfallen. Über den längeren Anlagehorizont werden diese Schwankungen erfahrungsgemäß ausgeglichen (siehe Grafiken unter Tipp "Bleiben Sie dauerhaft investiert"). Aber ohne jegliche Risikobereitschaft ist eine ausreichende Rendite für die Anlagenzielerreichung in einer Niedrigzinsphase nicht mehr zu schaffen. Verschiedene Anlage-Produkte versprechen einen Lösungsansatz.

Teilen Sie das Vermögen klug in schwankungsarme und schwankungsreiche Anlageklassen auf.

Als schwankungsarme Anlageklasse gelten Tagesgelder, Festgelder, kurzlaufende Zinspapiere (sogenannte Anleihen oder Renten) oder ähnliches. Das Wort Rente wurde im Deutschen zunächst für den – regelmäßig zahlbaren – Zins benutzt, so dass ein Rentenpapier ein „Zinspapier“ darstellte (mehr hierzu siehe Wikipedia). Als schwankungsreiche Anlageklasse gelten Aktien und Aktienfonds. Der schwankungsarme Teil soll dabei die Sicherheit (Werterhaltungskomponente) darstellen und der schwankungsreiche Teil die Rendite (Wertsteigerungskomponente) erwirtschaften. Die schwankungsarme Anlageklasse sichert also ihr Gesamtvermögen ab und steht bei Geldbedarf in einer Börsenkrise für Entnahmen zur Verfügung. Sie müssen also dann keine Aktien zum niederen Kurs verkaufen.

Betrachten Sie bei der Geldanlage stets das Gesamtvermögen.

Betrachten Sie bei der Geldanlage stets das Gesamtvermögen. Bei der Aufteilung des Gesamtvermögens sollten Sie auch die Schulden betrachten. Neben dem so genannten Finanzvermögen sollte auch idealerweise der Gegenstandswert (Barwert) der künftigen Arbeitseinkommen bis zum Ruhestand (auch Humanvermögen oder Humankapital bezeichnet) sowie der künftigen Rentenansprüchen (Gesetz, Betrieb) eingeschlossen werden, die in den meisten Fällen schwankungsarm sind. Wer beim Humanvermögen und Rentensprüchen hohe Werte erreicht, kann somit höhere Aktienquoten vertragen.

Bevorzugen Sie passive Anlagestrategien.

Aktien brachten in der Vergangenheit langfristig die höchsten Renditen aller Anlageklassen. Ob dies in Zukunft genauso ist, kann niemand wissen, aber vieles spricht dafür. Dabei zeigen viele wissenschaftliche Studien dass passive Strategien über Indexfonds langfristig bessere Ergebnisse als aktiv gemanagte Fonds. Daher sollte die Aktienanlage über Indexfonds bevorzugt werden. Indexfonds sind Investmentfonds, die einen bestimmten, repräsentativen Börsenindex (z. B. DAX, Dow Jones Industrial Average) möglichst exakt nachbilden. Dabei kann über börsengehandelter Fonds, so genannte Exchange-traded funds (ETF), Kosten gespart werden.

Tipps bei der Auswahl von Anlagekonzepten, nicht nur in der Niedrigzinsphase

Folgende Tipps sollten Sie generell und bei der Produktauswahl beachten:

Streuen Sie das Vermögen ausreichend.

Wer es einfach haben möchte, für den reichen in der Regel beim langfristigen Vermögensaufbau zwei Anlageklassen Aktien als Renditebringer und Tagesgeld bzw. kurzlaufende Rentenpapiere als Sicherheitsbaustein.

Aktien sollten möglichst über mehrere Branchen und weltweit in den entwickelten Ländern (Industriestaaten) gestreut werden, z.B. über den bekannten Index MSCI World. Er stellt rund 1.600 Unternehmen in mehr als 20 entwickelten Wirtschaftsnationen der Welt dar. Das größte Land ist dabei USA mit zirka 59% und die größten fünf Werte sind Apple, Microsoft, Exxon Mobil, Johnson & Johnson, Amazon (Stand 31.10.2016).

Wer will, kann einzelne Regionen (wie z.B. Europa, Deutschland) stärker gewichten, weil man dort größeren Chancen sieht oder einem bekannter ist. Zusätzlich kann sich die Ergänzung von Unternehmen mit geringer Marktkapitalisierung (Nebenwerte bzw. Small Caps) und nicht entwickelten Ländern (Schwellenländer) lohnen, die laut einiger Studien höhere Renditechancen, allerdings bei höherem Risiko, besitzen. Der bekannteste Index ist hier MSCI Emerging Markets, der rund 800 Unternehmen mittlerer und hoher Marktkapitalisierung in mehr als 20 nicht entwickelten Wirtschaftsnationen der Welt abbildet. Die IMI-Variante mit zusätzlich Unternehmen geringer Marktkapitalisierung bildet insgesamt rund 2.500 Unternehmen ab. Das größte Land ist dabei China mit zirka 27% und die größten fünf Werte sind Taiwan Semiconductor, Samsung, Tencent, Alibaba, China Mobile (Stand 31.10.2016).

Passen Sie den Aktienanteil der Anlagedauer an.

Somit kann das Risiko bei Aktienanlagen reduziert und die Kursschwankungen eingeschränkt werden. Je länger die restliche Anlagedauer ist, desto mehr Aktienanteil sollte gewählt werden. Generell sollte für den schwankungsreichen Anlageteil eine lange Anlagedauer einkalkuliert werden, mindestens 10 Jahre. Kürzere Anlagedauern bzw. Restanlagedauern brauchen einen hohen schwankungsarmen Teil.

Die nachfolgende Tabelle bietet dafür einen groben Anhaltspunkt für eine feste Anlagedauer. Je nach Risikoneigung kann davon abgewichen werden.

Tabelle: Depot - je länger Anlagedauer, desto höher Aktienanteil möglich

|

Anlagedauer in Jahren |

Maximale Aktienquote in % |

Maximale Rentenquote in % |

|---|---|---|

|

0-3 |

0 |

100 |

|

4 |

30 |

70 |

|

5 |

40 |

60 |

|

6 |

50 |

50 |

|

7 |

60 |

40 |

|

8 |

70 |

30 |

|

9 |

80 |

20 |

|

10 |

90 |

10 |

|

ab 11 |

100 |

0 |

Beachten Sie dabei, dass mit jedem vergangenen Jahr die Aktienquote zugunsten der Rentenquote sinkt und von Ihnen selbst angepasst werden sollte, falls nicht ein automatisches Ablaufmanagement im Anlagekonzept umgesetzt wird. Hier ein Beispiel für eine Anlagedauer von 6 Jahren:

Anfang 1. Jahr: Aktienquote 50% und Rentenquote 50%.

Anfang 2. Jahr: Aktienquote 40% und Rentenquote 60%.

Anfang 3. Jahr: Aktienquote 30% und Rentenquote 70%.

Anfang 4. Jahr: Aktienquote 20% und Rentenquote 80%.

Anfang 5. Jahr: Aktienquote 10% und Rentenquote 90%.

Anfang 6. Jahr: Aktienquote 0% und Rentenquote 100%.

Bei einem integriertem Ablaufmanagement wird in den letzten Jahren vorhandenen Fondsguthabens in schwankungsarme Fonds automatisch monatlich umgeschichtet. Somit besteht nicht die Gefahr, dass bei Laufzeitende und dann schwacher Börsenniveau das Guthaben extrem fallen kann. Der Zeitraum sollte mindestens 5 Jahre betragen.

Bei laufenden Sparplänen können hohe Schwankungen, z.B. Börsenkrisen, hingegen wegen dem günstigen durchschnittlichen Einkaufspreis der Aktien sogar vorteilhaft sein. Daher ist hier ein möglichst hoher Aktienanteil sinnvoll. Bei der Hälfte der Anlagedauer kann es sinnvoll sein, z.B. 50% in den schwankungsarmen Teil umzuschichten. Gegen Laufzeitende ist es jedoch die Umschichtung in einen hohen schwankungsarmen Teil ratsam, z.B. über ein automatisches Ablaufmanagement im Anlagekonzept.

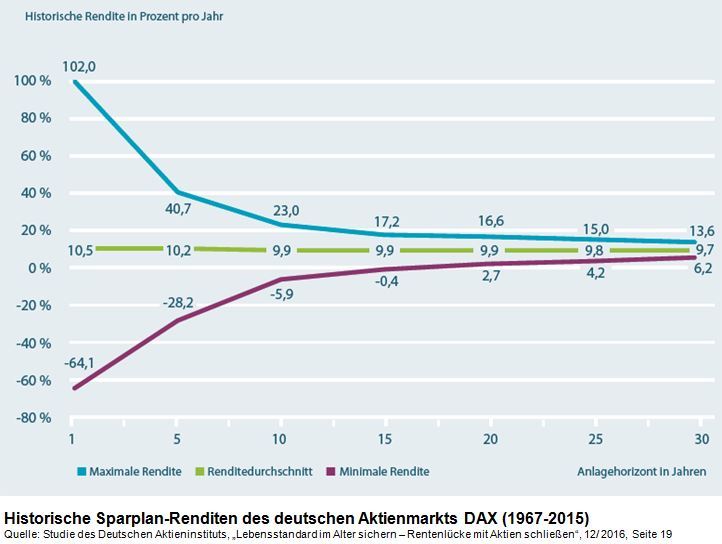

Das Dax-Rendite-Dreieck

Bleiben Sie dauerhaft investiert (buy-and-hold-Prinzip, langfristig nur positive Renditen).

Lassen Sie sich nicht zu Panikverkäufen bei Kursrutschen oder zu Fondswechsel bei angepriesenen Trendprodukten verleiten. Im Zeitverlauf wird der Verlust wieder ausgeglichen werden, was Daten aus der Vergangenheit belegen. Die genaue Dauer kann Ihnen jedoch keiner vorhersagen. Das Dax-Rendite-Dreieck des deutschen Aktieninstituts (PDF)zeigt sehr schön am Beispiel des deutschen Aktienindex der größten deutschen börsennotierten Aktiengesellschaften wie unterschiedlich es sein kann. Interessent ist dabei, dass zum Stand 31.12.2025 bei einer Laufzeit von über 12 Jahren es keine negativen Renditen gab. Bei anderen bekannten und großen Indizes (z.B. MSCI World, MSCI Europa) war es ähnlich. In Zukunft kann, muss aber nicht, dies anders sein.

Auch bei Sparpläne langfristig nur positive Renditen

Aus der Abbildung „Historische Sparplan-Renditen des deutschen Aktienmarkts DAX (1967-2015)“ aus der Studie des Deutschen Aktieninstituts, „Lebensstandard im Alter sichern – Rentenlücke mit Aktien schließen“, wird deutlich:

Wer am Aktienmarkt auf kurzfristige Spekulationsgewinne setzt, geht also hohe Risiken ein. Das Gegenteil hiervon ist die Langfristanlage, die für die Altersvorsorge ausschließlich relevant ist. So zeigt sich, dass über längere Anlagehorizonte, d.h. idealerweise das Ansparen über das gesamte Berufsleben von 20, 30 oder 40 Jahren hinweg, nur noch positive Erträge erwirtschaftet werden.

Zur Studie des Deutschen Aktieninstituts, „Lebensstandard im Alter sichern – Rentenlücke mit Aktien schließen“

Weitere interessante Abbildungen aus der Studie finden Sie nachfolgend:

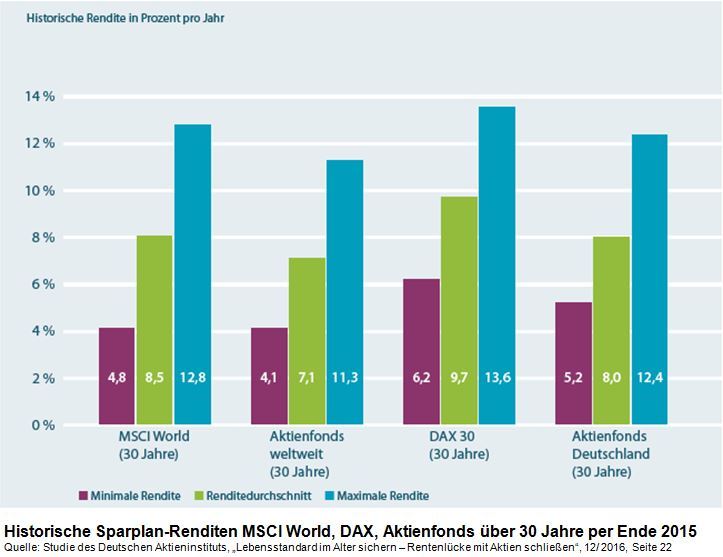

Deutscher Aktienmarkt lässt sich weltweit übertragen

Anmerkungen zur Abbildung „Historische Sparplan-Renditen MSCI World, DAX, Aktienfonds über 30 Jahre per Ende 2015“:

Der Befund zum deutschen Aktienmarkt lässt sich auf den weltweiten Maßstab übertragen. Betrachtet wird dazu der MSCI World und marktübliche Investmentfonds.

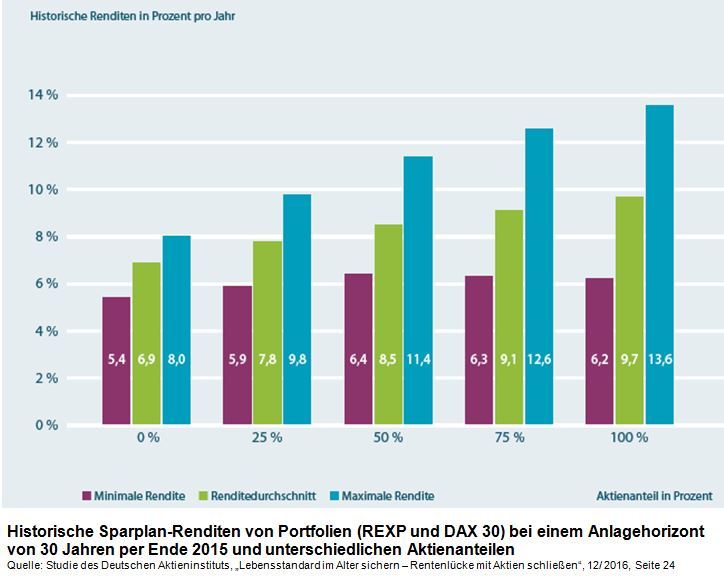

Diversifizierungseffekt durch unterschiedliche Anlageklassen

Anmerkungen zur Abbildung „Historische Sparplan-Renditen von Portfolien (REXP und DAX 30) bei einem Anlagehorizont von 30 Jahren per Ende 2015 und unterschiedlichen Aktienanteilen“, die den Diversifizierungseffekt (Streuungseffekt) durch unterschiedliche Anlageklassen aufzeigt:

Insgesamt schneidet das reine Aktienportfolio gegenüber dem reinen Rentenportfolio (REXP, Rentenindex deutscher Staatsanleihen inkl. Kursgewinne und Zinszahlungen) immer besser ab. Aber während die durchschnittliche und die maximale Rendite der Sparpläne mit zunehmendem Aktienanteil ansteigen, nimmt die minimale Rendite bis zu einem Aktienanteil von 50 Prozent auf 6,4 Prozent zu und mit steigendem Aktienanteil geringfügig wieder ab. Daran zeigt sich der Diversifizierungseffekt: Eine Zumischung von Aktien (50 Prozent Aktienanteil) bedeutet eine Erhöhung der minimalen historischen Rendite bei gleichzeitiger Erhöhung der Durchschnittsrendite. Ein Portfolio mit einem Aktienanteil von 50 Prozent hätte also selbst im schlechtesten Fall ein besseres Ergebnis erzielt als ein reines Anleiheportfolio.

Wählen Sie eine Aktienquote mit der Sie auch zeitweilige Verluste ertragen können.

Die nachfolgende Tabelle zeigt mit welchen zu erwartenden kurzfristigen Verlusten erfahrungsgemäß bei Aktien gerechnet werden sollte. Zum Beispiel müsste man bei einem Aktienanteil von 50% zeitweise einen Kursverlust von 20 Prozent ertragen. Wenn Sie in unsicheren Zeiten ruhiger schlafen wollen, müssten Sie den Aktienanteil zu Gunsten von Renten reduzieren.

Tabelle: Zu erwartende kurzfristige Verluste bei Aktienanlagen

|

Zu erwartende zeitweilige Verluste in % |

Maximale Aktienquote in % |

|---|---|

|

0-3 |

0 |

|

10 |

30 |

|

15 |

40 |

|

20 |

50 |

|

25 |

60 |

|

30 |

70 |

|

35 |

80 |

|

40 |

90 |

|

50 |

100 |

Sorgen Sie für ein regelmäßiges Rebalancing.

Sorgen Sie dafür dass das Vermögen sich im ursprünglich gewünschten gleichen Verhältnis zwischen schwankungsarm und schwankungsreich entwickelt. Führen Sie regelmäßig ein sogenanntes Rebalancing durch. Bei manchen Anlagekonzepten wird dies automatisch ausgeführt. Hierbei wird das Guthaben der besparten Anlage z.B. einmal jährlich durch Umschichtung des gebildeten Kapitals auf die ursprüngliche Verteilung zurückgeführt. Damit sollen die Gewinne der gut entwickelten Aktienfonds bereits vor einem möglichen Crash mitgenommen und die potenziellen Kursverluste minimiert werden. Gleichzeitig bestehen durch die antizyklischen Umschichtungen Chancen auf Gewinne der Anlagen, die Aufholpotenzial haben.

Führen Sie rechtzeitig ein Ablaufmanagement aus.

Schichten Sie in den letzten 5 Jahren vor Anlageende automatisch den schwankungsreichen Anlageteil in den schwankungsarmen Anlageteil monatlich um. Somit besteht nicht die Gefahr, dass bei Anlagezeitende und dann schwachem Börsenniveau das Guthaben extrem fallen kann. Manche Anlagekonzepte bieten dies automatisiert über ein sogenanntes Ablaufmanagement an.

Beachten Sie die Kosten der Geldanlage.

Bei einer kurz- und mittelfristigen Anlagedauer wirken Kosten besonders nachteilig auf die Rendite. Aber auch bei langfristigen Anlagedauern sollten die Kosten noch im Rahmen sein.

Meiden Sie Garantien.

Zwar versprechen Kapital- oder Beitragsgarantien Sicherheit, doch diese Sicherheitsversprechen sind mit hohen Kosten verbunden. Die Kosten entstehen wegen entgangener Erträge durch einen erforderlichen konservativen Anlagestil für das Garantieversprechen. Dies wurde in unterschiedlichen Studien nachgewiesen (z.B. siehe Studie „Garantiekosten bei Altersvorsoge erreichen schnell sechsstellige Beträge“).

Beachten Sie Ihren Aufwand während der Anlagedauer.

Je nach persönlicher Vorliebe und zeitlicher Aufwandsbereitschaft können Sie die passive oder aktive Anlagestrategie sowie eine Kombination mit unterschiedlichen Anlagekonzepten umsetzen. Hier gibt es Angebote mit höherem und mit geringerem Aufwand, so genannte „wartungsarme“ Produkte. Als „wartungsarm“ verstehen wir, dass das Angebot ein automatisches Rebalancing und Ablaufmanagement anbietet. Auch sollte sich der Papierkram in Grenzen halten, wie z.B. Vermeidung von Verwaltung von Ausschüttungsabrechnungen oder erforderliche Angaben für die Steuererklärung. Allerdings sind die Kosten bei solchen wartungsarmen Angeboten auf Grund des besseren Services höher.

Prüfen Sie die Auswahl steuerbegünstigter Anlagekonzepte über Versicherungen.

Anlagekonzepte über Versicherungen erfolgen in der Regel über fondsgebundene Rentenversicherungen, auch als Fondspolicen bezeichnet. Diese Versicherungsanlageprodukte sind wartungsarm und bieten zusätzlich einen steuerlichen Vorteil, wenn der Vertrag mindestens eine Laufzeit von zwölf Jahren hat und nicht vor dem 62. Lebensjahr endet. Dann fällt während der Laufzeit keine Abgeltungssteuer bei Ausschüttungen und bei Anteilsverkäufen (z.B. Fondswechsel, Fondsschließung) an. Erst am Laufzeitende erfolgt eine Besteuerung der Erträge (Guthaben abzgl. Einzahlung) an und nur zur Hälfte. Die andere Hälfte wird mit dem persönlichen Steuersatz, welcher bei Auszahlung besteht, versteuert. Fondspolicen haben aber oft den Nachteil, dass sie im Vergleich zur Direktanlage höhere Kosten (vor allem beim Abschluss in den ersten 5 Jahren) haben. Allerdings können diese mit den Steuervorteilen und speziellen Versicherungstarifen enorm reduziert bzw. ausgeglichen werden. Weitere Hinweise unter „Besser Investmentfonds in Fondspolicen?“

Verwenden Sie vorteilhafte Psycho-Tricks gegen sich selbst.

Ein dauerhaft bespartes „Rücklagenkonto“ über ein Versicherungsprodukt scheint auch aus psychologischer Sicht sinnvoll zu sein und erhöht die eigene Sparquote deutlich. So ist das Guthaben eines Versicherungsprodukts nicht so leicht verfügbar und ständig sichtbar, was wieder eine jederzeitige Verfügung vermeidet. Durch die regelmäßigen und auch unregelmäßigen Einzahlungen (z.B. Urlaubs- und Weihnachtsgeld) entgehen Sie der oftmals mangelnden Selbstdisziplin einer Rücklagenbildung. Wenn alle Einnahmen bzw. Gelder auf ein Konto gehen, ist man oftmals verführt, die gesamten Beträge laufend auszugeben. Zudem fördert die Macht der Gewohnheit, eine einmal eingerichtete Spargewohnheit nicht wieder zu ändern.

Stellen Sie sich vor Ihrer Anlageentscheidung die wichtigsten Fragen.

Stellen Sie sich vor Ihrer Anlageentscheidung nachfolgende wichtige Fragen und schreiben Sie diese mit den Antworten für sich auf. So können Sie immer wieder ihre Entscheidung nachvollziehen und wissen warum Sie was für was angelegt haben.

1. Anlagegrund (z.B. Ausbildungsfinanzierung der Kinder, Altersrente)?

2. Anlageziel in Euro (Kapital, Rentenbetrag lebenslang bzw. für bestimmte Dauer)?

3. Anlagedauer in Jahren?

4. Möglicher Anlagebetrag (Einmalbeitrag, Sparbetrag)?

5. Bestehen Erfahrungen mit Aktien und Aktienfonds?

Falls nicht ausreichend, sollte man sich noch besser informieren.

6. Wie setzt sich das bestehende Vermögen zusammen (Anteil schwankungsarme und schwankungsreich)?

Schwankungsarm = Sparbuch, Tagesgeld, oder ähnliches

Schwankungsreich = Aktien/Aktienfonds

7. Welcher Risikotyp sind Sie?

Je stärker man auf das Geld angewiesen ist, desto sicherer sollte die Rendite sein. Im Allgemeinen wird wie folgt unterteilt:

Chance: gute Rendite im Vordergrund

Ausgewogen, Wachstum: gewisse Rendite soll am Ende stehen, dafür muss Wertschwankungen in Kauf genommen werden.

Sicherheit: kein Risiko eingehen, Rendite ist langfristig verlässlich

8. Welchen Kursverlust möchten Sie maximal eingehen?

9. Wollen Sie eine bequeme „wartungsarme“ Anlage oder wollen lieber selbst aktiv sein?

Die Bequemlichkeit ist in der Regel mit höheren Kosten verbunden.

Auswahl interessanter Anlagekonzepte und Rentenzahlungskonzepte

Die Finanzwirtschaft bietet inzwischen zahlreiche interessante Anlagekonzepte mit Aktienanteil an, die obige Tipps mehr und weniger berücksichtigen. Nachfolgend finden Sie hierzu eine Auswahl. Die meisten Konzepte sind erhältlich über ein bestehendes Wertpapierdepot. Wenn Sie noch keines haben, finden Sie hier günstige Depot-Anbieter.

Wenn Sie das jeweilige Anlagekonzept wartungsarm nutzen möchten, ist dies über ein "Versicherungsdepot" (Versicherungsanlageprodukt) mit Steuerbegünstigung möglich. Über den GuV-Versicherungsservice können Sie interessante Anbieter erfahren. Verwenden Sie hierzu den Angebotsfragebogen (PDF) und geben bei Bedarf an, welche der unten genannten speziellen Anlagekonzepte sie wünschen.

Im Rahmen eines guten Versicherungsanlageprodukts können die Anlagekonzepte zudem mit einer Rebalancing-Automatik und Ablaufmanagement-Automatik genutzt werden. Des Weiteren kann über manches Versicherungsanlageprodukt ein kluges Rentenzahlungs-Konzept umgesetzt werden. Hierbei wird die Ansparphase z.B. bis zum Endalter 85 vereinbart und bis dahin über kostenlose Teilentnahmen sich monatliche Beträge ausgezahlt. So kann länger ein größerer Teil im schwankungsreichen Teil rentabler angelegt bleiben und über höhere individuelle Beträge laufend verfügt werden.

Kostenlose Beratung für GVI-Mitglieder

Falls Sie Fragen haben (z.B. zur Umsetzung), steht Ihnen als GVI-Mitglied ein kostenloser Beratungsservice unter 07131-913320 zur Verfügung. Falls Sie noch nicht Mitglied sind, finden Sie hier die Beitrittsinformationen.

Interessante Anlagekonzepte mit Aktienanteil

Inzwischen gibt es zahlreiche interessante Anlagekonzepte mit Aktienanteil an, die obige Tipps mehr und weniger berücksichtigen. Eine Auswahl nach folgender Unterscheidung finden Sie in der Rubrik Mitgliederservice unter Angebotsempfehlungen.

Buchtipps zum Thema kluge Anlagekonzepte

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Alle Vorteile sichern

Weitere Informationen zum Thema Geldanlage

Kluge Rücklagenbildung ist wichtiger denn je

Geldanlage-Tipps

Vermögensaufstellung

Finanzdienstleistungen

Altersvorsorge

Geldanlage nach Thema

Buchtipps Geldanlage und Altersvorsorge

Günstige Geldanlage-Zinsen

Angebotsempfehlungen (Rubrik Mitgliederservice)

Musterdepot (Aktien, Fonds, Fondspolice, etc.)

Vermögensaufbau trotz niedriger Zinsen