Kluge Rücklagenbildung ist wichtiger denn je

Die Corona-Zeit zeigte deutlich auf, dass viele Deutsche keine oder nur geringe finanzielle Rücklagen besitzen. Die Folgen für einzelne Personen sind teilweise gravierend. Daher ist wichtig, schon frühzeitig mit der Rücklagenbildung zu beginnen, am besten mit Beginn des ersten Einkommens. Die GVI empfiehlt bei der Rücklagenbildung wie folgt klug vorzugehen.

1. Notfallreserve einplanen

Unabhängig von möglichen Sparzielen sollte bei der Rücklagenbildung zunächst für unvorhergesehene Ausgaben eine Notfallreserve in einem separaten Konto in Höhe von mindestens drei Nettogehältern angelegt werden. So kommt man die erste Zeit besser über die Runden– etwa bei einem Arbeitsplatzverlust. Dabei sollte man aber auch an Kosten denken, die in absehbarer Zeit auf einen zukommen könnten, wie beispielsweise defektes Auto.

Am besten eignet sich für diesen Betrag ein Tagesgeldkonto einzurichten. Hier liegt das Geld sicher, ohne Wertschwankungen und ist im Notfall sofort verfügbar.

2. Aufbau Ruhestand-Rücklagen rechtzeitig beginnen und ausreichend hoch

Beginnen Sie baldmöglichst mit dem Aufbau von Rücklagen für den Ruhestand. So profitieren Sie besser vom „Zinseszins-Effekt“ und erreichen schneller eine höhere Rücklage. Wir empfehlen mit einem dauerhaft bezahlbaren monatlichen Sparbetrag zu starten (bei jungen Leuten, z.B. 100 Euro). Er sollte im Zweifel lieber etwas niedriger angesetzt werden. Eine regelmäßige Erhöhung (z.B. jährlich) oder gelegentliche Einzahlungen (z.B. Teile des Weihnachtsgeldes, Steuererstattungen) sind sinnvoll und tragen auch zum Inflationsausgleich bei. Für über 50jährige bieten sich auch Einmalbeiträge (z.B. Lebensversicherungsauszahlungen, Erbschaften) an.

Am besten eignet sich auf Grund der höheren langfristigen Renditechancen für diese Beträge ein aktienhaltiges „Investmentfondskonto“ über ein Wertpapierdepot oder ein Versicherungsanlageprodukt. Letzteres (günstige Vertragskosten vorausgesetzt) kann für viele Anleger interessanter sein, da es bequemer und steuerlich begünstigt ist. Die Zeit bis zur Entnahmephase oder Verrentungsphase aus dem Rücklagenkonto sollte in der Regel mindestens 10 Jahre betragen.

GVI-Tipp für laufende und unregelmäßige Einzahlungen: Das flexible Lebens-Rücklagenkonto

GVI-Tipp für einmalige Einzahlungen: Das flexible Ruhestand-Rücklagenkonto

3. Separates Rücklagenkonto für sonstige Sparziele

Alles, was über die Notfallreserve und die Ruhestand-Rücklage hinausgeht, sollte auf ein separates Rücklagenkonto angelegt werden, um kurz- bis mittelfristige Anschaffungen (z.B. neues Auto, Hochzeit, Eigenkapital für Immobilienkauf) finanzieren zu können.

Hier eignet sich ein zweites Tagesgeldkonto oder Festgelder. Ein Tagesgeldkonto ist wohl für die meisten Anleger bequemer, auch wenn es niedrigere Zinsen erzielt. Dies hat aber bei der kurz- bis mittelfristigen Anlagedauer nicht so hohe Ertragsunterschiede zur Folge.

Ergänzend oder alternativ kommen auch Geldmarkt-Fonds und Geldmarkt-ETFs in Frage. Dies gilt vor allem für Anleger, die schon Börsenerfahrung haben oder sammeln wollen und ein Wertpapierdepot besitzen.

Service

Wenn Sie ein interessantes Angebot oder eine Beratung zu einem der obigen Ziffer suchen, nehmen Sie mit uns einfach Kontakt auf (Stichwort „Rücklagenkonto-Angebot“) telefonisch unter 07131-913320 oder per E-Mail unter info@geldundverbraucher.de wenden.

FAQ – Fragen und Antworten

Hier finden Sie Antworten auf häufig gestellte Fragen.

Was sollte bei unterschiedlichen Anlagezielen beachten werden?

Hier sollte pro Anlageziel ein Konto bzw. Vertrag eingerichtet werden, um den Aktienanteil (je länger Anlagedauer, desto höher) und somit höhere Renditechancen gezielt wahren zu können.

Mehr Informationen siehe Finanzplanung - Rücklagenbildung nach ZOGA-Methode bringt höhere Renditechancen

Beispiele für Anlageziele: Ruhestandsfinanzierung, Altersvorsorge, Ausbildungsfinanzierung, Pflegefinanzierung, Altersvorsorge-Starthilfe für Kinder oder Enkel

Eignen sich Aktien für die Rücklagenbildung?

Ja, denn Aktien sind die nach wissenschaftlichen Erkenntnissen seit Jahrzehnten rentabelste Anlageklasse.

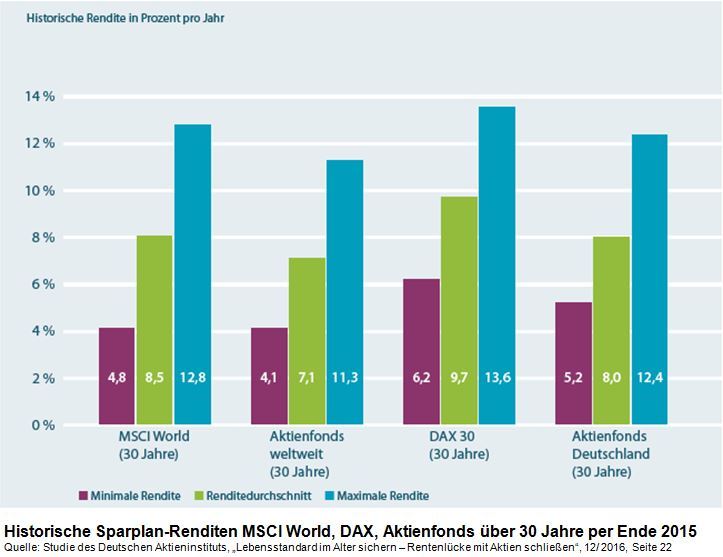

Es treten zwar kurz- und mittelfristig Kursschwankungen auf, die aber im Laufe der Anlagedauer immer geringer werden. Daher sollten Aktienanlagen für den langfristigen Aufbau von Rücklagen (mindestens 10 Jahre) gewählt werden. Einzelwerte sollten vermieden werden. Am besten eignen sich Aktien in Form von Aktienfonds, Aktien-ETF bzw. Aktien-Indexfonds mit jeweils weltweiter Anlage. Je nach Anlagedauer, Aktienanteil und Produktkosten kann langfristig eine jährliche Rendite von 5 bis 7% erwartet werden.

Welche Renditen sind mit Aktien langfristig zu erwarten?

Je nach Anlagedauer, Aktienanteil und Produktkosten kann langfristig eine jährliche Rendite von 5 bis 7% erwartet werden.

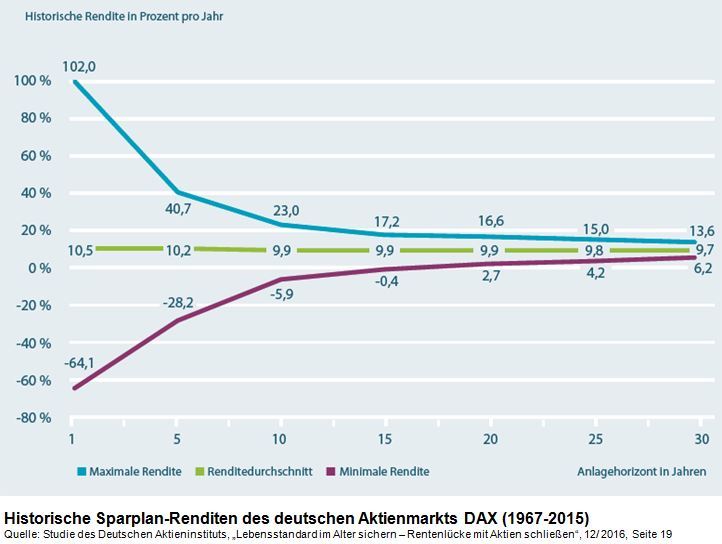

Das Dax-Rendite-Dreieck (PDF) des deutschen Aktieninstituts zeigt mittels Vergangenheitswerten sehr schön am Beispiel des deutschen Aktienindex mit den größten deutschen börsennotierten Aktiengesellschaften, welche Renditen auftreten können. Eine Garantie für die Zukunft ist dies jedoch nicht.

Das Dax-Rendite-Dreieck

Auch bei Sparpläne langfristig nur positive Renditen

Deutscher Aktienmarkt lässt sich weltweit übertragen

Ist es wichtig für die langfristiger Rücklagenbildung höhere Renditechancen zu wahren bzw. den „Zinseszinseffekt“ zu nutzen?

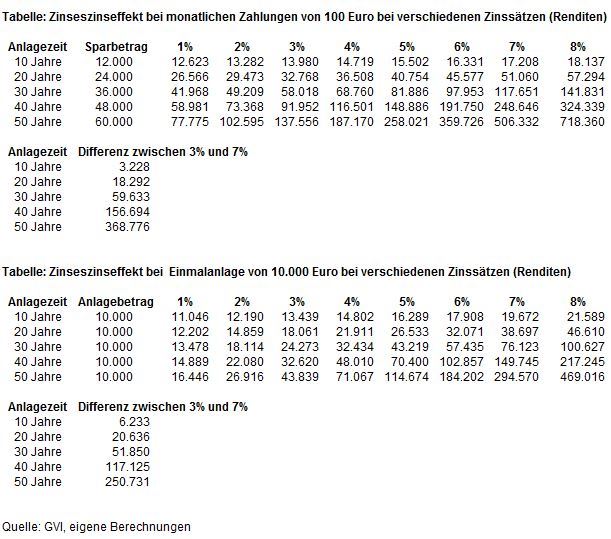

Ja, denn jeder zusätzliche Renditepunkt beim Vermögensaufbau ist wichtig. Die Auswirkungen bei den Vermögensunterschiede durch den „Zinszinseffekt“ zeigen die nachfolgen Tabelle deutlich auf.

So wichtig ist die Rendite bei langfristiger Anlagedauer!

Beispiel Sparbetrag monatlich 100 Euro, Anlagedauer 30 Jahre:

Wer ein Anlageprodukt mit geringen Wertschwankungen und jährlicher Rendite von 3% dem Anlageprodukt mit hohen Wertschwankungen und jährlichen Rendite von 7% vorzieht, verzichtet von vorneherein auf ein möglich höheres Vermögen von rund 60.000 Euro (117.651 minus 58.981).

Beispiel Einmalbeitrag von 10.000 Euro, Anlagedauer 30 Jahre:

Wer ein Anlageprodukt mit geringen Wertschwankungen und jährlicher Rendite von 3% dem Anlageprodukt mit hohen Wertschwankungen und jährlichen Rendite von 7% vorzieht, verzichtet von vorneherein auf ein möglich höheres Vermögen von rund 52.000 Euro (76.123 minus 24.273).

Tabelle "Zinseszinseffekt bei Sparen und Einmalanlage"

Tabelle „Zinseszinseffekt bei Sparen und Einmalanlage“

Ist es wichtig frühzeitig mit der Rücklagenbildung zu beginnen?

Ja, denn jedes zusätzliche Anlagejahr beim Vermögensaufbau ist wichtig. Die Auswirkungen bei den Vermögensunterschiede durch den „Zinseszinseffekt“ zeigt nachfolgendes Beispiel deutlich auf. Der Sparbetrag wird jeweils in ein aktienhaltiges Anlageprodukt investiert und dabei eine jährliche Rendite von 6% nach Kosten unterstellt.

25jährige spart monatlich 100 Euro über 40 Jahre:

Voraussichtlich erzieltes Vermögen von 191.750 Euro.

35jähriger spart monatlich 100 Euro über 30 Jahre:

Voraussichtlich erzieltes Vermögen von 97.953 Euro.

Durch den früheren Sparbeginn von 10 Jahren (Sparbetrag 12.000€) erzielt die 25jährige gegenüber dem 35jährigem im Alter von 65 Jahren ein rund 93.800 Euro höheres Vermögen. Um das gleiche Vermögen von 191.750€ zu erzielen, müsste der 35jährige rund 196€ monatlich sparen.

Fazit: Jedes frühere Anlagejahr ist wichtig und kann ein enormes Zusatzvermögen erzielen bzw. später höhere Sparaufwendungen reduzieren. Gleiches gilt für Einmalbeiträge bzw. Zuzahlungen während der Laufzeit.

Sollte das langfristige aktienhaltige „Investmentfondskonto“ über ein Wertpapierdepot oder ein Versicherungsanlageprodukt erfolgen?

Beides oder eine Kombination kann sinnvoll sein.

Ein Versicherungsanlageprodukt in Form einer fondsgebundenen Rentenversicherung (auch Fondspolicen genannt) kann für viele Anleger interessanter sein (günstige Vertragskosten vorausgesetzt), da es in der Regel bequemer und steuerlich günstiger ist. Bei Auszahlung sind generell 15% des Ertrags (Guthaben abzgl. Einzahlung) steuerfrei. Die restlichen 85% werden nur zur Hälfte mit dem persönlichen Steuersatz besteuert, sofern eine Mindestlaufzeit von 12 Jahren eingehalten wurde und der Versicherungsnehmer das 62. Lebensjahr vollendet hat. Bei Ausschüttungen und Anteilsverkäufen (z.B. Fondswechsel, Fondsschließung) während der Laufzeit fällt keine Besteuerung an. Wird das Fondsguthaben zur lebenslangen Verrentung verwendet, erfolgt auch keine Besteuerung. Ebenso gilt ein komplett steuerfreier Ertrag (Guthaben abzgl. Einzahlung) bei Tod der Versicherten Person.

Beim Wertpapierdepot wird der Ertrag bei Aktienfonds und Mischfonds mit mindestens 50% Aktienanteil zu 70%, bei Mischfonds mit mindestens 25% Aktienanteil zu 85% und bei Rentenfonds zu 100% mit der Abgeltungssteuer von pauschal 25% besteuert.

Bei der Fondspolice und dem Wertpapierdepot werden zusätzlich noch 5,5% Solidaritätszuschlag und ggfs. noch 8% (in Bayern und Baden-Württemberg) beziehungsweise 9% (in allen anderen Bundesländern) Kirchensteuer berechnet.

Ein dauerhaft bespartes „Rücklagenkonto“ über eine Fondspolice scheint auch aus psychologischer Sicht sinnvoll zu sein und erhöht die eigene Sparquote und Spardauer deutlich. So ist das Guthaben nicht ständig sichtbar im Vergleich zum Bankdepot, was wieder eine jederzeitige Verfügung vermeidet. Bei Depots über Neobroker (Online-Broker mit Wertpapierhandel über Smartphone per Trading-App) besteht auf Grund der häufigen Informationen und „Aktionsangeboten“ in der Praxis oft die Gefahr des häufigen An- und Verkaufs. Somit werden oft Anreize zu verlustreichen Spekulationshandlungen geschaffen.

Ebenso entgeht man durch die von Beginn an eingerichteten regelmäßigen und auch unregelmäßigen Einzahlungen (z.B. Urlaubs- und Weihnachtsgeld) der oftmals mangelnden Selbstdisziplin einer Rücklagenbildung. Wenn alle Einnahmen bzw. Gelder auf ein Konto gehen, ist man oftmals verführt, die gesamten Beträge laufend auszugeben. Zudem fördert die Macht der Gewohnheit, eine einmal eingerichtete Spargewohnheit nicht wieder zu ändern.

Mehr Informationen: Investmentfonds besser direkt oder in Fondspolicen?

GVI-Tipp für laufende und unregelmäßige Einzahlungen: Das flexible Lebens-Rücklagenkonto

GVI-Tipp für einmalige Einzahlungen: Das flexible Ruhestand-Rücklagenkonto

Warum werden trotz langfristiger Ertragsvorteile Aktien in der Altersvorsorge zu wenig genutzt?

Eine mögliche Ursache hierfür ist, dass Aktien im Fokus der öffentlichen Wahrnehmung auf die teilweise starken kurzfristigen Kursschwankungen am Aktienmarkt reduziert und diese negativ bewertet werden. Dass Börsenkurse kurzfristig schwanken, ist jedoch ein normales wirtschaftliches Phänomen und kein Grund zur Beunruhigung. An der Börse werden Erwartungen gehandelt, die sich abhängig von der Nachrichtenlage von heute auf morgen ändern können. Langfristig spiegelt die Kursentwicklung jedoch den volkswirtschaftlichen Wachstumspfad wider, der seit Jahrzehnten mit stabilen Erträgen verbunden ist. Allein dies ist für die Altersvorsorge relevant.

siehe Studienergebnisse „Aktien-Anlage - langfristig nur positive Renditen“

Was sind Geldmarktfonds und wofür sind sie geeignet?

Wie der Name schon sagt, investieren diese Fonds am Geldmarkt – in Festgelder, festverzinsliche Wertpapiere oder Bankguthaben, außerdem in bestimmten Anleihen mit hoher Qualität, kurzer Laufzeit und einer Zinsbindung von maximal 13 Monaten. Die Renditen entsprechen in der Regel den aktuellen Marktzinsen im Handel zwischen Banken.

Anders als beim Tagesgeld muss man bei Geldmarktfonds nicht regelmäßig zwischen den Banken wechseln, um die besten Zinsen zu erhalten.

Ein Geldmarktfonds ist vor allem für Anleger geeignet, die schon Börsenerfahrung haben oder sammeln wollen und ein Wertpapierdepot besitzen. Außerdem sollte schon ein Tagesgeldkonto für die Notfallreserve-Ausgaben bestehen. Geldmarktfonds können auch als Sicherheitsbaustein des Anlegervermögens gelten. Geldmarktfonds sind zudem gut geeignet, wenn ein Guthaben von über 100.000 Euro bei einer Bank besteht und das nicht auf mehrere Banken verteilen werden soll, um innerhalb der gesetzlichen Einlagensicherung zu bleiben.

Ist es wichtig frühzeitig zu entscheiden, ob man in länger in Miete oder in eigener Immobilie wohnen will?

Ja – es ist sinnvoll, sich frühzeitig Gedanken darüber zu machen, ob Miete oder Eigentum der richtige Weg ist. Eine früh getroffene Grundausrichtung erleichtert Vermögensplanung, Lebensentscheidungen und den Umgang mit Wohnkosten. Gleichzeitig sollte die Entscheidung flexibel bleiben und regelmäßig hinterfragt werden, wenn sich Lebensumstände ändern. Hilfreiche Tipps und Rechner siehe hier:

Miete oder Eigentum? Warum eine frühe Wohnentscheidung Vorteile bringt.

Ratgeber „Mieten oder Kaufen“

Entscheiden Sie sich für die Mietervariante, sollten Sie verstärkt mit dem langfristigen Vermögensaufbau beschäftigen (siehe oben).

Entscheiden Sie sich für die Variante "Kauf oder Bau einer Immobilie", kommen Sie mit einigen wenigen Schritten gut voran (siehe: Artikel Ratgeber „Mieten oder Kaufen“).

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Alle Vorteile sichern

Weitere Informationen zum Thema Geldanlage

Kluge Rücklagenbildung ist wichtiger denn je

Geldanlage-Tipps

Vermögensaufstellung

Finanzdienstleistungen

Altersvorsorge

Geldanlage nach Thema

Buchtipps Geldanlage und Altersvorsorge

Günstige Geldanlage-Zinsen

Angebotsempfehlungen (Rubrik Mitgliederservice)

Musterdepot (Aktien, Fonds, Fondspolice, etc.)

Vermögensaufbau trotz niedriger Zinsen