Das flexible Ruhestands-Rücklagenkonto

Viele Personen beschäftigen sich mit dem Thema Vermögensaufbau (z.B. für den Aufbau von Rücklagen, Altersvorsorge, etc.) und suchen vernünftige Lösungen für sich oder ihre Angehörigen. Hier könnte eine Art von flexiblem „Ruhestands-Rücklagenkonto“ sinnvoll sein.

Das flexible Rücklagenkonto, um finanzielle Herausforderungen vor und im Ruhestand besser zu meistern

Es gibt viele gute Gründe vor und im Ruhestand Rücklagen zu bilden, wie z.B. Finanzierung oder Zuschuss für

- Ruhestand oder Vorruhestand,

- Gesundheits- oder Pflegekosten,

- Erb- oder Sterbefallkosten,

- Überbrückung Arbeitslosigkeit,

- Berufsunfähigkeit,

- Ausbildung oder Studium der Kinder oder Enkel,

- Startphase Selbstständigkeit der Kinder oder Enkel

Die Versicherungswirtschaft hat teilweise attraktive und flexible Lösungsansätze über ein Versicherungsanlageprodukt geschaffen, um ein flexibles und bequemes „Lebens-Rücklagenkonto“ zu erhalten. Die Anlage erfolgt dabei breit gestreut in Investmentfonds (inkl. ETFs) innerhalb einer fondsgebundenen Rentenversicherung (auch Fondspolice genannt), um höhere Renditechancen zu erreichen.

Bei kluger Angebotsauswahl über den GuV-Versicherungsservice kann dies renditestark, kosten- und steuerbegünstigt, bequem sowie verwaltungsarm erfolgen.

Vorteile des ausgewählten Ruhestands-Rücklagenkonto:

Produkt mit attraktiven Renditechancen über den Kapitalmarkt (inkl. Aktienfonds, ETF)

flexible kurzfristige Verfügungen (Aus- und Zuzahlungen)

verwaltungsarm

steuerbegünstigte oder sogar steuerfreie Auszahlungen möglich

Kostenfreier Wechsel von Fonds während der Laufzeit

Große Auswahl von günstigen Fonds inkl. ETF, Nachhaltigkeit und institutionelle Anlageklassen mit Großkundenrabatt

Kostenfreies Rebalancing und kostenfreies Ablaufmanagement

Wahl zu Auszahlphasen-Beginn (Rentenbeginn) zwischen Kapitalzahlung (auch teilweise), lebenslanger Altersrente (Verrentungskapital dabei komplett steuerfrei) oder Kombination

Bis Alter 90 individuell wählbare Auszahlungsbeträge bei Verschiebung Rentenbeginn

Ermäßigte Vertragskosten über Sondertarife

Umsetzungshilfe zusätzlicher kluger Steuersenkungskonzepten

Umsetzungshilfe zusätzlicher kluger Versorgungskonzepten auf Familienangehörige

Individuelle Nachlassregelung durch Bezugsrecht

Service:

Über den GuV-Versicherungsservice können Sie gerne ein Angebot erhalten. Bei Interesse reichen Sie einfach den Angebotsfragebogen und - falls noch nicht eingereicht - unten aufgeführte Einwilligungserklärung ein. Auf Seite 2 des Angebotsfragebogens finden Sie noch wichtige Tipps für den Vermögensaufbau und die Altersvorsorge.

Hier Angebotsfragebogen abrufen (PDF)

Zur Einwilligungserklärung Datenschutz GuV (PDF)

(wird benötigt für Bearbeitung der Angebotsanfrage)

FAQ - Fragen und Antworten

Hier finden Sie Antworten auf häufig gestellte Fragen.

Wie hoch ist der Mindestbetrag?

Der Mindestbetrag ist 10.000 Euro. Eine laufende Besparung ist nicht möglich.

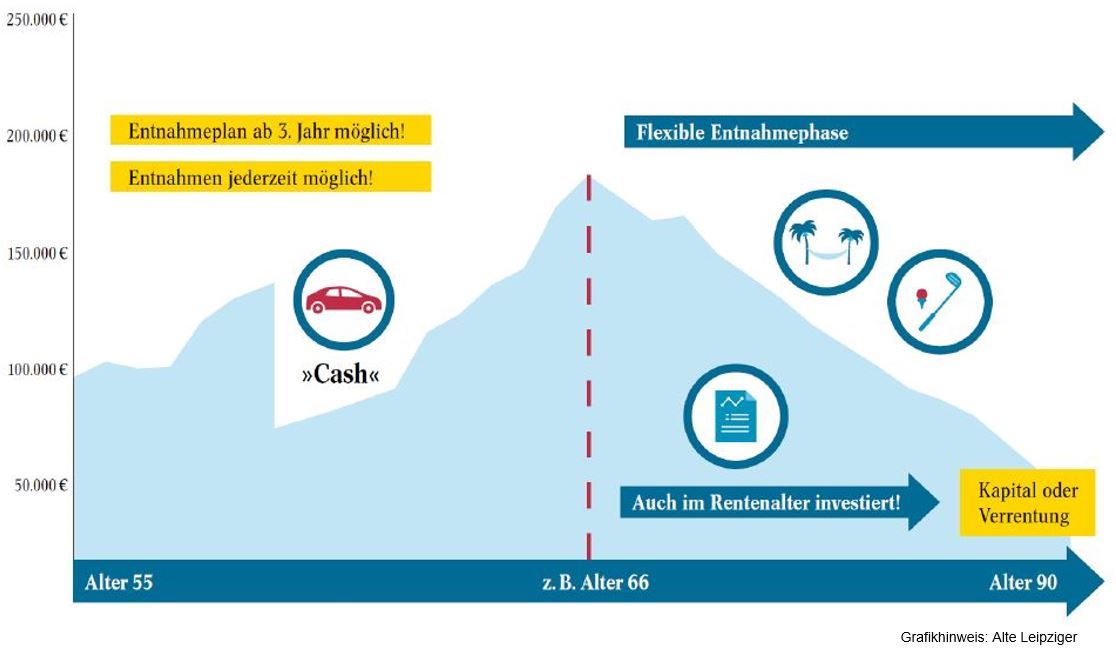

Wie flexibel ist das Ruhestands-Rücklagenkonto?

Das Ruhestands-Rücklagenkonto bietet über die ausgewählte Fondspolice folgende flexible Möglichkeiten:

- Zuzahlungen (ab 500 Euro),

- flexibler Entnahmeplan ab 3. Jahr und mindestens 200 Euro,

- Teilauszahlungen (ohne Kosten ab 500 Euro),

- Vertragslaufzeitverlängerung (bis Endalter 90),

- zeitnahe Ausführung von Fondskäufen und Fondswechsel (innerhalb 1-3 Börsentagen),

- Aufteilung auf bis zu 20 Fonds gleichzeitig

Wann ist eine steuerbegünstigte oder sogar steuerfreie Auszahlung möglich?

Das Rücklagenkonto über eine Fondspolice wird steuerlich mehrfach begünstigt. So fällt während der Laufzeit keine Abgeltungssteuer bei Ausschüttungen und bei Anteilsverkäufen (z.B. Fondswechsel, Fondsschließung) an. Ebenso wird keine Vorabpauschale abgezogen. Ökonomisch betrachtet ist die Vorabpauschale eine vorgezogene Besteuerung von Wertsteigerungen und mindert damit bei thesaurierenden Fonds den Zinseszinseffekt.

Die Besteuerung der Erträge (Guthaben abzgl. Einzahlung abzgl. Teilfreistellung pauschal 15%) erfolgt erst bei Auszahlung (Guthaben abzgl. Einzahlung abzgl. Teilfreistellung pauschal 15%). Wenn der Vertrag mindestens eine Laufzeit von zwölf Jahren hat und nicht vor dem 62. Lebensjahr endet (so genannte 12/62-Regelung) ist eine Hälfte steuerfrei, die andere Hälfte wird mit dem persönlichen Einkommensteuersatz, welcher bei Auszahlungszeitpunkt besteht, versteuert. Diese hälftige Besteuerung erfolgt über die eingereichte Einkommensteuererklärung. Das Finanzamt prüft im Rahmen der sogenannten Günstigerprüfung, ob eine Besteuerung mit dem individuellen Steuersatz eventuell günstiger ist. Hierfür muss die ausgestellte Original-Steuerbescheinigung mit der Einkommensteuererklärung eingereicht werden.

Bei der ausgewählten Fondspolice beginnt für jede Zuzahlungen die obige 12 Jahresfrist. Wenn Sie künftig Zuzahlungen planen, kann es aus steuerlicher Sicht sinnvoller sein, eine andere Tarifvariante zu wählen. Bei der anderen Tarifvariante sind Zuzahlungen von 40.000 Euro (abzüglich laufender Beiträge) pro Jahr möglich ohne Neubeginn der obigen 12 Jahresfrist.

Im Todesfall der versicherten Person wird das Vertragsguthaben steuerfrei an den Bezugsberechtigten ausgezahlt.

Erfolgt bei einem Fondswechsel eine Besteuerung und somit eine Renditeminderung?

Nein, da beim Fondswechsel keine Abgeltungssteuer anfällt. Je mehr Fondswechsel vorgenommen werden, umso stärker ist der Rendite-Vorteil wegen den oben genannten Steuerbegünstigungen im Vergleich zu einer Direktanlage über ein Bankdepot.

Fondswechsel sind öfters sinnvoll zur Sicherung von Gewinnen oder Vermeidung weiterer Verluste. Beachten Sie auch in diesem Zusammenhang die genannten Punkte zu Rebalancing und Ablaufmanagement.

Was ist ein Rebalancing und welche Vorteile hat es?

Bei einem Rebalancing wird das Guthaben der besparten Fonds einmal jährlich durch Umschichtung des gebildeten Kapitals auf die zuletzt vereinbarte Verteilung (z.B. Anteil: schwankungsreich mit Aktien und schwankungsarm mit Renten) zurückgeführt. Sehr gut gelaufene Fonds mit einem nun höheren Portfolio-Anteil werden reduziert und dafür Anteile von Fonds gekauft, deren Gewichtung gesunken ist.

Damit sollen die Gewinne der gut entwickelten Fonds bereits vor einem möglichen Crash mitgenommen und die potenziellen Kursverluste minimiert werden. Gleichzeitig bestehen durch die antizyklischen Umschichtungen Chancen auf Gewinne der Anlagen mit Aufholpotenzial. Rebalancing ist allerdings nur bei Einzelfonds und stark schwankenden Märkten sinnvoll. Bei langanhaltenden Aufwärtstrends an den Aktienmärkten (z.B. nach der Finanzkrise 2008) ist diese Strategie nachteilig, weil die Aktienquote immer weiter reduziert wird, und das senkt die Rendite. Das Rebalancing hilft also, das Portfolio auch im Laufe der Zeit im Einklang mit Ihrer Risikobereitschaft zu halten und stellt sicher, dass Sie Vermögenswerte, die stark an Wert gewonnen haben, reduzieren.

Was ist ein Ablaufmanagement und welche Vorteile hat es?

Bei einem Ablaufmanagement wird in den letzten Jahren vor der Auszahlphase (z.B. Rentenbeginn) ein hoher Aktienanteil des vorhandenen Fondsguthabens in schwankungsarme Fonds automatisch monatlich umgeschichtet. Somit besteht nicht die Gefahr, dass bei Beginn der Auszahlphase ein dann schwaches Börsenniveau das Fondsguthaben stark fallen kann. Das Ablaufmanagement sollte mindestens 5 Jahre vor der Verfügungsphase beginnen.

Versuchen Sie in der Ruhestandsphase einen Anteil des Vermögens in Aktien zu lassen, um rentabler angelegt zu bleiben. Erfahrungsgemäß braucht man zu Beginn des Ruhestands nicht das gesamte Vermögen. Auch hier entscheidet der zeitliche Rest-Anlagehorizont.

Warum sollte der Auszahlphasen-Beginn (Rentenbeginn) möglichst bis Endalter 90 verschoben werden?

Die Option einer Verlängerung der Vertragslaufzeit und kostenfreie Teilauszahlungen können sehr vorteilhaft sein, um länger in den renditechancenreichen Aktien komplett oder nur teilweise investiert zu bleiben. Außerdem können höhere und individuelle Beträge im Rentenalter verfügt werden.

Durch sofortige Wahl der Verrentung bei Laufzeitende und wird das Fondsguthabens in das geringer verzinste Sicherungsvermögens des Versicherers übertragen. Die dann fälligen Altersrentenbeträge werden zwar lebenslang, aber nur relativ niedrig ausgezahlt.

Wann ist eine lebenslange garantierte Verrentung sinnvoll?

Wer will, kann sich eine lebenslange garantierte Rente vom Versicherer auszahlen lassen. Das kann für Personen interessant sein, die sich im Alter nicht mit der Anlage beschäftigen und planbare Beträge monatlich zur Verfügung haben möchten.

Wann sind Übertragungen an Familienangehörige vorteilhaft?

Bei geschickter Vertragsgestaltung kann ein Vertrag später an Ehepartner, Kinder oder Enkel übertragen werden, um ihnen ein strukturiertes und pflegeleichtes Angebot zur Rücklagenbildung, z.B. für Altersvorsorge oder Ausbildung, zu übergeben.

Wie sollte man generell bei Rücklagenbildung vorgehen?

Die GVI empfiehlt bei der Rücklagenbildung wie folgt klug vorzugehen:

1. Notfallreserve einplanen

2. Aufbau Ruhestand-Rücklagen rechtzeitig beginnen

3. Separates Rücklagenkonto für sonstige Sparziele

Näheres hierzu unter „Kluge Rücklagenbildung ist wichtiger denn je“

Welche psychologischen Aspekte sollten nicht unterschätzt werden?

Ein dauerhaft bespartes bzw. geführtes „Rücklagenkonto“ über ein Versicherungsprodukt scheint auch aus psychologischer Sicht sinnvoll zu sein und erhöht die eigene Sparquote und Spar- bzw. Anlagedauer deutlich. So ist das Guthaben eines Versicherungsanlageprodukts im Vergleich zum Bankdepot viel weniger sichtbar, was vorzeitige Verfügungen vermeidet. In der Regel informieren Versicherungen einmal im Jahr und Banken mindestens quartalsweise, bei Onlinedepots sogar immer mit Zugang zum Girokonto.

Bei regelmäßigen und auch unregelmäßigen Einzahlungen (z.B. Urlaubs- und Weihnachtsgeld) entgeht man zudem der oftmals mangelnden Selbstdisziplin einer Rücklagenbildung. Wenn alle Einnahmen bzw. Gelder auf ein Konto gehen, ist man oftmals verführt, die gesamten Beträge laufend auszugeben. Zudem fördert die Macht der Gewohnheit, eine einmal eingerichtete Spargewohnheit nicht wieder zu ändern.

Soll ich statt einer Zuzahlung einen separates Rücklagenkonto anlegen?

Bei der ausgewählten Fondspolice beginnt für jede Zuzahlung die steuerliche 12 Jahresfrist (siehe obige Frage). Künftige Entnahmen werden dabei steuerlich allen Vertragsteilen prozentual gleichmäßig entnommen und berücksichtigt. Das kann negativ sein, da auch die eingezahlten Vertragsteile vor 12 Jahren einbezogen werden. Dies auch dann, wenn die Entnahme in der Praxis ausschließlich aus einem bestimmten Fonds oder und einem steuerlichen Vertragsteil erfolgt. Ab dem Alter 50 ist es daher grundsätzlich sinnvoll, keine Zuzahlungen mehr vorzunehmen, sondern ein neues Rücklagenkonto anzulegen (nicht relevant, wenn nur eine Rentenzahlung angestrebt wird). Dies kann auch hinsichtlich der ZOGA-Methode interessanter sein.

Wenn Sie künftig öfters Zuzahlungen planen, kann es aus steuerlicher Sicht sinnvoller sein, eine andere Tarifvariante zu wählen. Bei der anderen Tarifvariante sind Zuzahlungen von 40.000 Euro (abzüglich laufender Beiträge) pro Jahr möglich ohne Neubeginn der obigen 12 Jahresfrist.

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Angebots-Service:

Wenn Sie ein interessantes Angebot suchen, nutzen Sie einfach den GuV-Angebotsservice.

Alle Vorteile sichern