Interessante Möglichkeiten zur Geldanlage

Wer eine höhere Rendite als ein Tagesgeld, Festgeld oder Sparbuch erzielen möchte, der kommt an der Geldanlage über Investmentfonds, also eine Anlage am Kapitalmarkt, nicht vorbei.

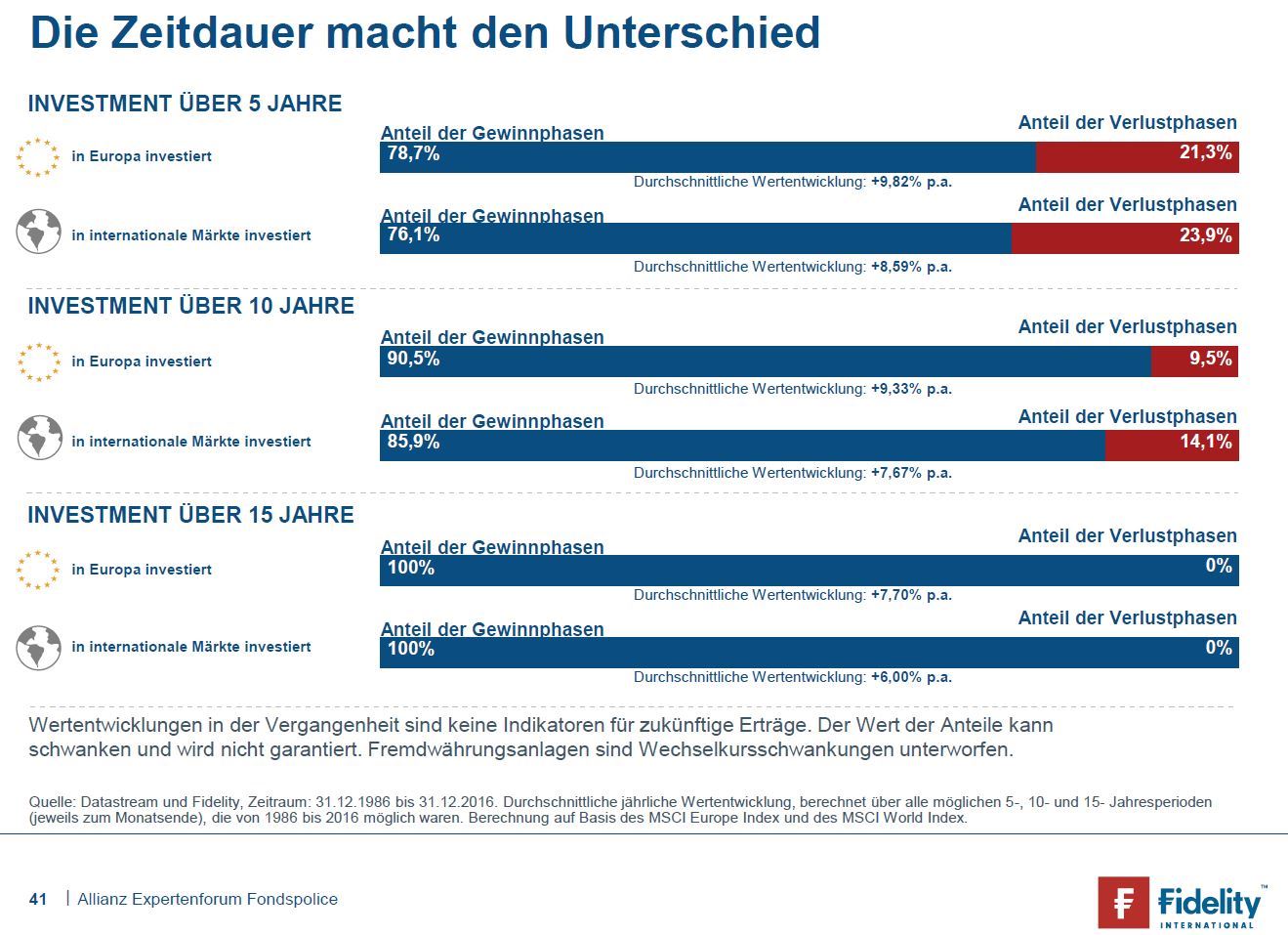

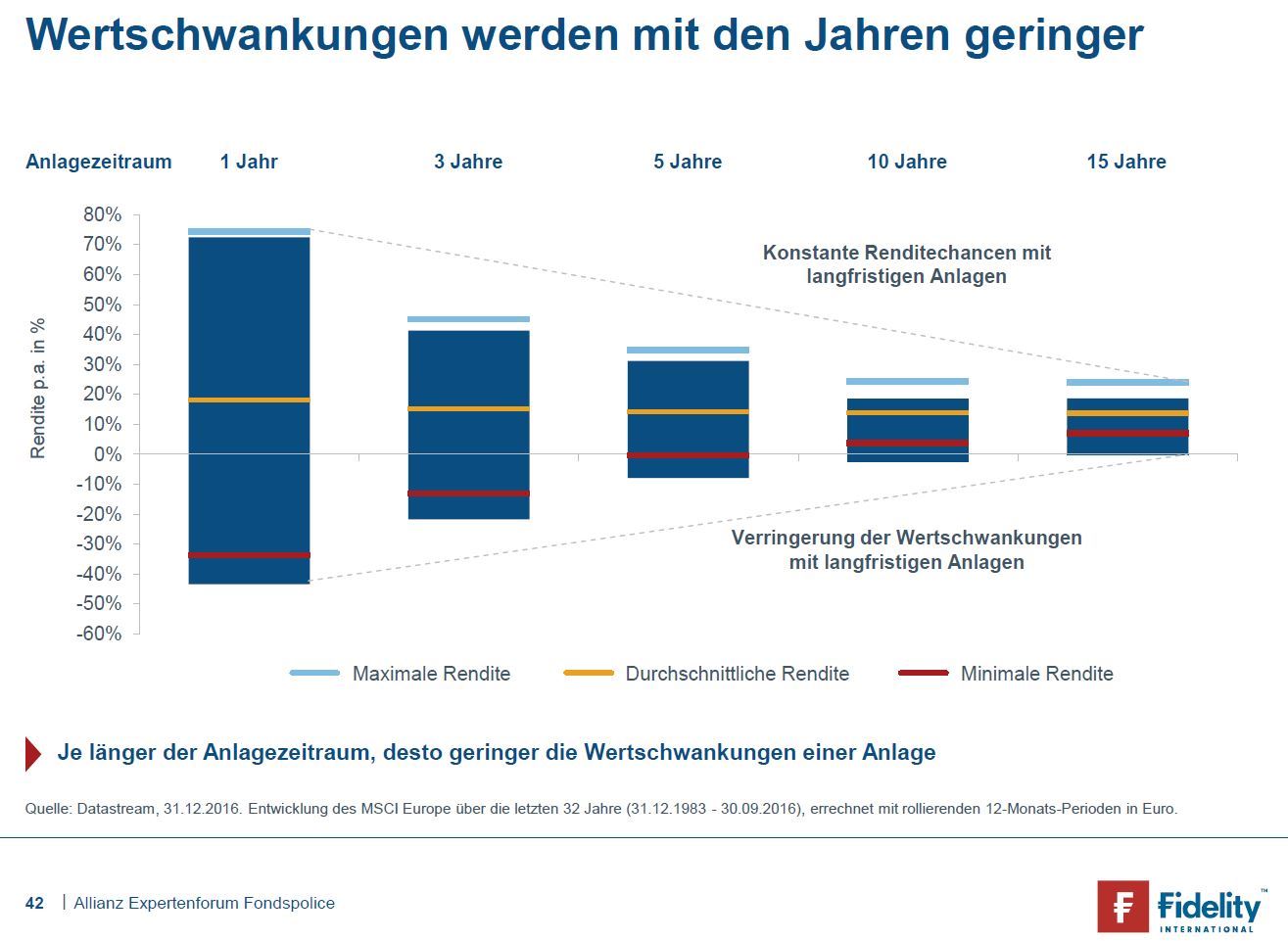

Die Anlagedauer sollte je nach Fondszusammensetzung (Aktien, Anleihen) mindestens fünf Jahre betragen und es sollte eine gewisse Bereitschaft bestehen Wertschwankungen auszuhalten. Auch sollte sich der Anleger über folgendes im Klarem sein: Je höher der Aktienanteil ist, desto höher sind die Renditechancen, aber auch die Wertschwankungen. Die Wertschwankungen von Aktien nehmen jedoch erfahrungsgemäß mit der Anlagedauer ab. Mit dem Anleiheanteil (Wertpapiere mit kurzfristigen Laufzeiten und hoher Bonität vorausgesetzt) können die Wertschwankungen und das Verlustrisiko begrenzt werden. Sie dienen daher oft als Ersatz für Tages- und Festgeld.

Für Anleger gibt es drei Möglichkeiten in Investmentfonds zu investieren:

1. Eigene Auswahl und Erwerb über ein Depot bei einer Bank oder Kapitalanlagegesellschaft

Besonderer Vorteil: Kosten oft niedriger über günstige Anbieter

Mehr Informationen und Anbieterauswahl

2. Auswahl durch Vermögensverwalter oder Anlageberater über ein Depot bei einer Bank oder Kapitalanlagegesellschaft

Besonderer Vorteil: Kein Zeitaufwand für Fondsauswahl

Mehr Informationen und Anbieterauswahl

3. Eigene Auswahl oder durch Anbietervorschläge über eine Versicherung

Besondere Vorteile:

- steuerbegünstige Auszahlungen möglich (Abgeltungsteuer erst bei Verfügung, nur 50%ige Besteuerung),

- steuerbegünstige Übertragung auf Kinder, Enkel möglich

- steuerfreie Übertragung (im Todesfall) auf Kinder, Enkel, Ehepartner möglich

- wartungsarme Verwaltung (Keine laufenden Abrechnungen von z.B. Dividenden, in der Regel einmal im Jahr erfolgt Standmitteilung)

Mehr Informationen und Anbieterauswahl

Tipps:

Vor einer Anlage in Investmentfonds sollte man jedoch über deren Funktionsweise inkl. ETF aufgeklärt sein (z.B. siehe Infos). Bei Investmentfonds mit Aktienanteil sollte der Anleger idealerweise seine geeignete Aktien-Quote auf Basis seiner Risikobereitschaft sowie seiner individuellen Lebens-und Vermögenssituation bestimmen. Wer hier Hilfe benötigt, kann gerne mit uns Kontakt aufnehmen.

Bevor mit einem langfristigen Vermögensaufbau (z.B. private Altersversorge) begonnen wird, sollten Lebensrisiken wie Krankheit, Berufsunfähigkeit und Tod angemessen abgesichert sein. Auch sollte eine kurzfristig verfügbare Liquiditätsreserve (z.B. für ungeplante Anschaffungen oder Reparaturkosten) von mindestens zwei Monatsnettogehältern aufgebaut sein. Hierzu eignen sich Tagesgeldkonten ganz gut (zu aktuelle Angebote Tagesgelder).

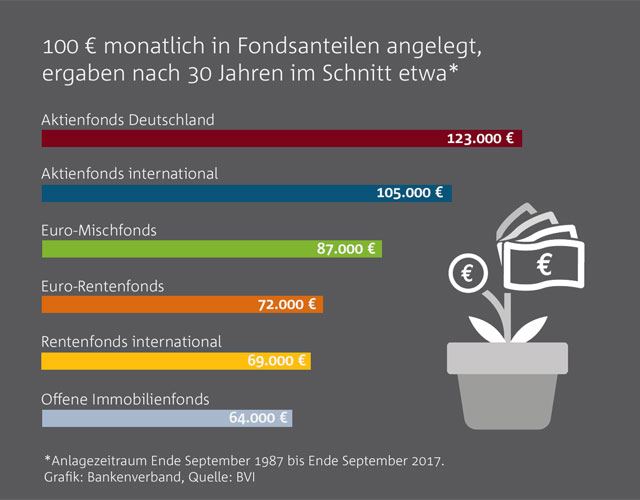

Anmerkungen zur Grafik "100€ monatlich in Fondsanteilen angelegt ..."

Einzahlungssumme: 36.000€

Auszahlung 123.000€ entspricht einer jährlichen Rendite von 7,2%

Auszahlung 105.000€ entspricht einer jährlichen Rendite von 6,4%

Auszahlung 87.000€ entspricht einer jährlichen Rendite von 5,3%

Auszahlung 72.000€ entspricht einer jährlichen Rendite von 4,3%

Auszahlung 69.000€ entspricht einer jährlichen Rendite von 4,0%

Auszahlung 64.000€ entspricht einer jährlichen Rendite von 3,6%

Hier finden Sie noch interessante Infos zum Thema:

Zu den Infos kluge Anlagekonzepte

- hilfreiche Tipps zur Auswahl von Anlagekonzepten, nicht nur bei Niedrigzinsphase

Zu den Infos Geldanlage über Investmentfonds

- interessante Hinweise auch zu ETF und Auffrischung bisheriger Kenntnisse

Zu den Infos Anlagekonzept Wissenschaft

- mit strukturierter Auswahl bessere und krisensichere Ergebnisse

Zu den Infos Aktien-Anlage - langfristig nur positive Renditen

Zu "Zeit ist der beste Renditebringer"

Zu "Beim Sparen ist Gelassenheit auch in Krisenzeiten wichtig"

Zu Nachhaltige Geldanlage – Das sollten Anleger beachten

Update-Service: Insider-Tipps

Verpassen Sie keine exklusiven Warnungen, Tipps, Gratis-Tools, Gratis-Videos und Gratis-Downloads mit dem kostenlosen GVI-Insider-Newsletter.

Alle Vorteile sichern